倒産の危機に瀕している会社では、まず当面の運転資金を確保することが最優先です。

本記事では、まず資金調達の全体像を体系的に説明します。

後半では、事業再生で使える12の具体的な手法について、それぞれのメリット・デメリットを解説します。

事業再生における資金調達の役割

資金繰りが悪化して倒産しそうな企業の場合は「運転資金の確保」が最優先です。

そのためコスト削減や借金の免除などによって「資金の流出」を抑えることが必要となりますが、それだけでは不十分です。

事業再生では、当面の運転資金を確保する「資金調達」も並行して考える必要があります。

人間に例えると、大量出血で死にそうな人には「止血」だけではなく「輸血」も必要というわけです。生きていく上で必要な量が絶対的に足りないので、外部から血液を補う必要があります。

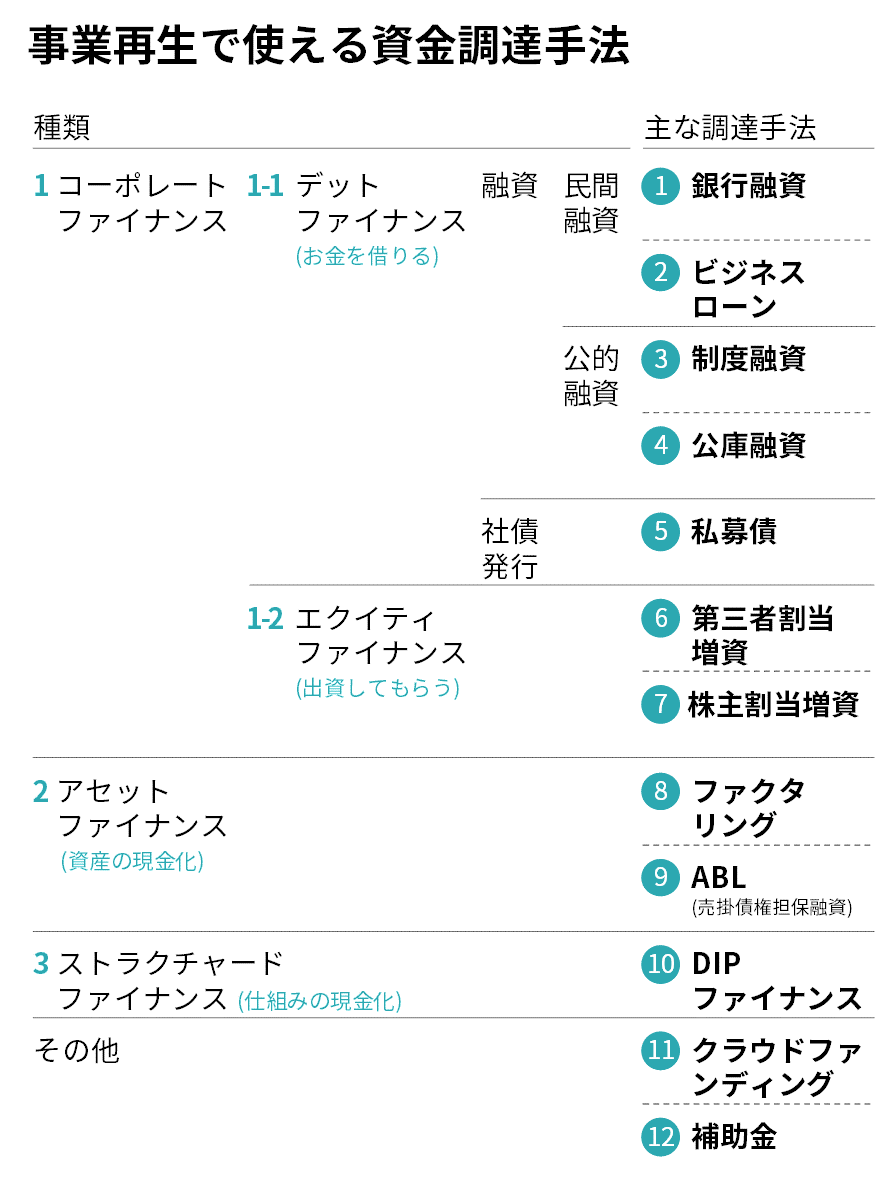

資金調達の全体像

倒産の危機に瀕している会社の場合、銀行からの追加融資を受けることが難しいケースもあります。

しかし資金調達の方法は銀行の融資だけではありません。

社債や増資、保有資産と引き換えにした資金調達など、様々な手法があります。

(画像をクリックして拡大)

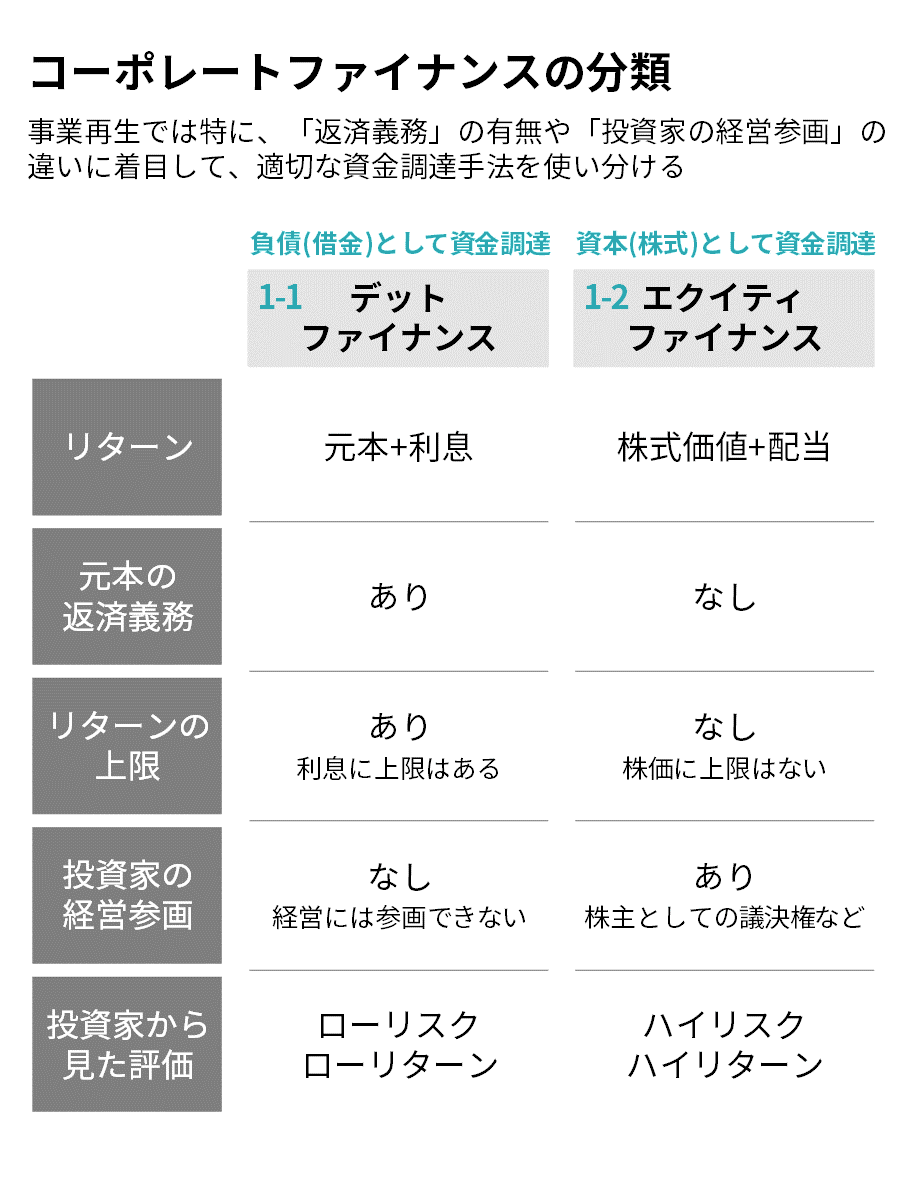

1.コーポレートファイナンス

コーポレートファイナンスとは直訳すると「企業金融」です。

つまり、企業そのものの収益力や信用力を評価してもらって、お金を借りたり出資してもらう資金調達方法です。

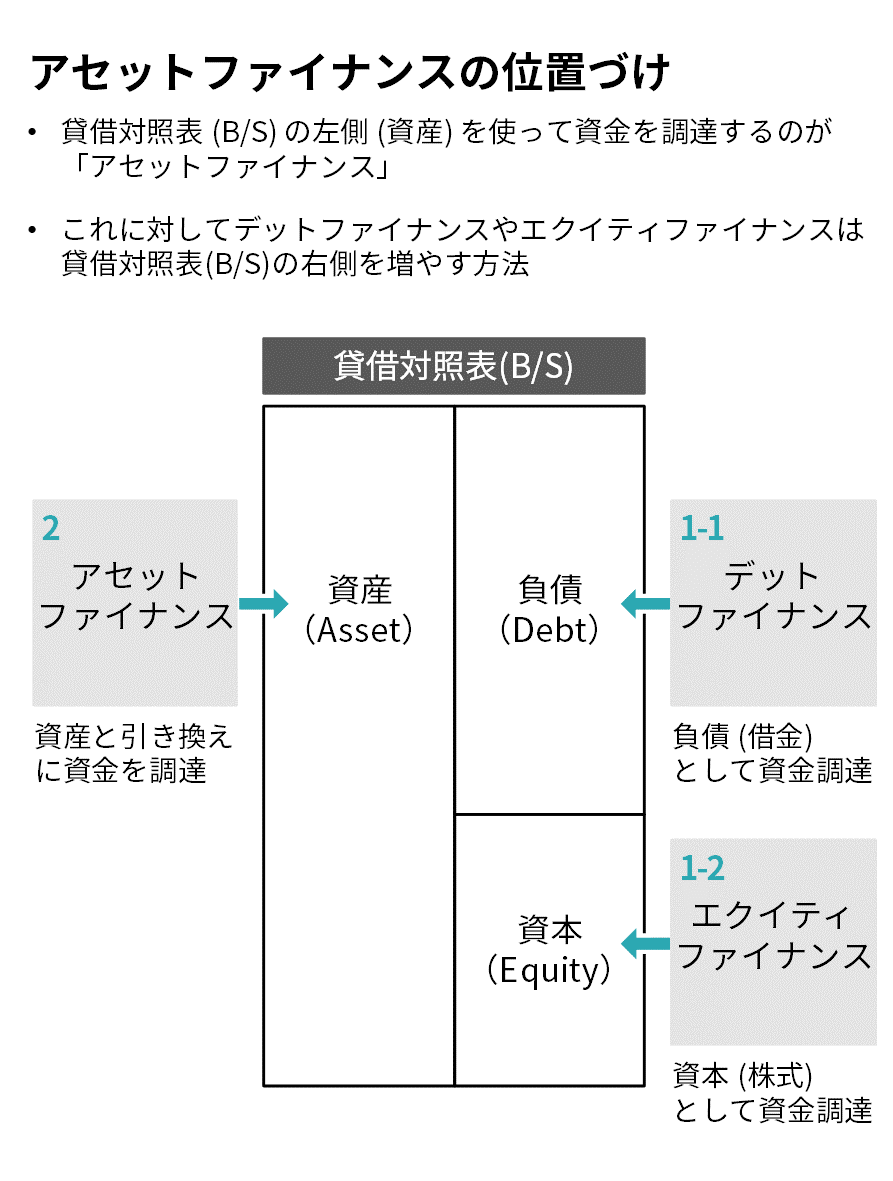

これに対して特定の資産の収益力や信用力を評価してもらって資金を調達する方法が「アセットファイナンス」と呼ばれます。

代表例

コーポレートファイナンスの代表例は、「銀行からの融資」や「株主からの出資」です。

皆さんが行っている資金調達方法はほとんどがコーポレートファイナンスになります。

コーポレートファイナンスは2種類

コーポレートファイナンスには「デットファイナンス」と「エクイティファイナンス」の2つがあります。

1-1.デットファイナンス

(お金を借りる)

デットとは「負債(Debt)」のことで、つまり借金です。一方のエクイティとは「資本(Equity)」、つまり株式のことです。

デットファイナンスとは、負債として資金を調達すること、つまり「借金をする」ということです。

具体的には銀行からの融資や社債の発行などです。

特徴

- 借金なので元本の返済や利息を支払う義務がある

- 経営権への影響はないため経営参画はされない

(現実的にはお金を借りている銀行などの意向には従う必要はあるかもしれませんが、法律上は従わなくても構わない、ということです)

1-2.エクイティファイナンス

(出資してもらう)

エクイティとは「資本(株式)」のことです。

エクイティファイナンスとは、資本(株式)として資金を調達すること、つまり「出資してもらう」ということです。

株式を売ることで資金を調達します。

特徴

- 元本の返済義務はない

(出資してもらったときよりも株価が下落しても、その分を補償する必要はない) - 株主として経営に参画してもらう

(参画の度合いは、株式の何%を保有しているかによって異なります)

→株式の保有率(出資比率)の詳細説明を見る

2.アセットファイナンス

(資産の現金化)

アセットファイナンスとは、資産と引き換えに資金を調達する方法です。

特定の資産やそこから生じるキャッシュを対価として資金を得ます。

資産の代表例は不動産です。

たとえば不動産であれば、不動産そのものの価値とそこから生じる賃貸収入(キャッシュ)を対価として資金を得る、ということです。

コーポレートファイナンス(デットファイナンス・エクイティファイナンス)では、企業そのものに信用力がなければ資金調達が出来なかったのですが、アセットファイナンスの場合は「企業そのものの信用力」と「資産の信用力」が切り離されます。

代表例

アセットファイナンスの対象は、例えば「不動産」や「航空機・船舶」、そして「売掛債権(入金待ちの請求書)」などです。

ある程度の資産価値があり、そこからキャッシュを生み出すものが対象となります。

アセットファイナンスでは、不動産などの資産をそのまま売却するというよりも、いったん証券化をすることが特徴です。

もちろん、不動産を売却するだけでも資金を得ることはできるのですが、不動産を売却するだけでは単なる「売買」です。

単なる資産の売買を含めてしまうと、在庫の販売(つまり商品の販売)などもアセットファイナンスということになってしまいます。

では、アセットファイナンスと単なる資産の売買は何が違うのでしょうか。

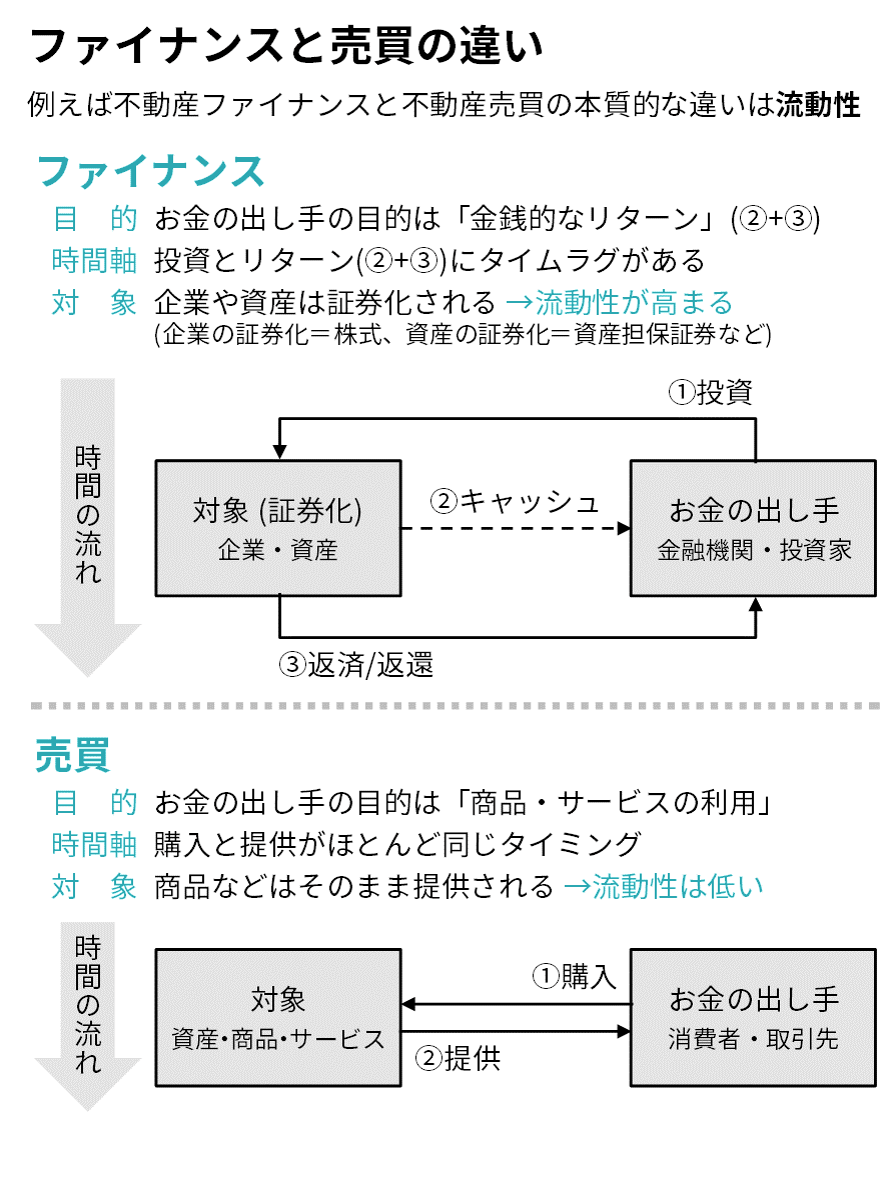

そもそもファイナンスとは

体系的に理解していただくために「ファイナンス」と「売買」の違いを明確にしておきます。

※酒井 俊和『ファイナンス法- 金融法の基礎と先端金融取引のエッセンス』(2016)を参考に筆者作成

ファイナンスには定まった定義はありません。「資金調達」という意味合いで使われることが多いですが、実際にはもう少し幅広い意味でつかわれます。

ここではファイナンスを「対象を証券化することで流動性を高め、金銭的なリターンを目的とした投資資金を呼び込むこと」と定義し、不動産や在庫の売却とは区別します。

そもそも証券とは

財産に関する権利・義務が法的に定められた文書です。

たとえば会社の価値を証券化したものが「株券」、不動産を証券化したものが「不動産担保証券」や「不動産投資信託」です。

不動産などの資産は、証券化をすることで売り買いがしやすくなります。売り買いのしやすさを「流動性」と言います。

3.ストラクチャードファイナンス

(仕組みの現金化)

資金調達の最後の分類は「ストラクチャードファイナンス」です。

直訳すると「仕組み金融」となります。

大規模な資源開発などのプロジェクトや、取引上の仕組みから生まれるリターンと引き換えに資金を調達します。

ストラクチャードファイナンスでは「仕組み」そのものが評価されるため、アセットファイナンスと同様に企業そのものに信用力がなくとも資金調達ができます。

代表例

- プロジェクトファイナンス

大規模資源開発やインフラ事業など、特定のプロジェクトに対する資金調達 - LBOファイナンス

(LBO=Leveraged Buyout)

企業買収を実施する企業が、自社の信用力ではなく、買収対象企業の信用力で資金を調達する手法 - MBOファイナンス

(MBO=Management Buyout)

経営陣が金融機関と協力して、企業の所有者(株主・オーナー)から企業を買収する手法

事業再生においては、

民事再生に入った企業でも資金調達が可能な「DPOファイナンス」という手法があります。

事業再生で使う12の資金調達手法

これまで説明した資金調達の分類に沿って、ここからは事業再生で使える12の資金調達手法をひとつひとつ説明します。

(それぞれの比較表は、この記事の最後に掲載しています)

デットファイナンス

(お金を借りる)

デットファイナンスには、銀行などの民間企業から融資を得る「民間融資」と、自治体などから融資を得る「公的融資」があります。

民間融資

銀行などの民間企業から融資を得る手法です。代表的な資金調達手法である「銀行融資」と「ビジネスローン」について説明します。

①銀行融資

銀行や信用金庫などの金融機関からお金を借り入れることです。

最もメジャーな方法といえます。

銀行融資には「保証協会付融資」と「プロパー融資」の2種類があります。

保証協会付融資

信用保証協会による保証のついた銀行融資です。

信用保証協会とは、中小企業の融資を保証する公的組織で、47都道府県にあります。

創業間もない中小企業や個人事業主は実績がないため、銀行からの融資が難しいです。そのような場合に、会社に代わって信頼を保証してもらえます。

もし返済ができなくなったときには、会社の代わりに信用保証協会が立て替えて返済を行います(基本的には融資額の80%まで)。

この信用保証協会の保証が付いた融資を信用保証協会保証付き融資(通称マル保)といいます。

利用対象

- 中小企業・個人事業主

- 一部の業種は利用不可(農林・漁業、風俗関連業、金融業、宗教法人、非営利団体、有限責任事業組合など)

調達のしやすさ:△調達しにくい

- 調達にかかる所要時間(✕):時間がかかる(数か月)

- 手続・準備(平均的):そこそこ大変(必要書類は10種類程度)

- 調達基準(△):審査基準は厳しい(返済能力や経営者の能力を評価)、担保は不要、保証人は代表者でOK

調達条件:平均的

- 調達規模(〇):利用限度あり(無担保融資なら一社あたり8,000万円)

- 金利や費用(平均的):通常の金利(おおよそ約2%)に加えて信用保証料0.5%~2.2%程度が必要

- 貸付期間(〇):長期的な借り入れが可能(数年)

その他デメリット

返済不能の場合には保証協会が立て替えて銀行に支払うが、その立て替えた分は会社が倒産しても債務免除できない。

一生かけても完済不可能な場合は、自己破産が必要。

プロパー融資

プロパー融資とは銀行融資の一種です。信用保証協会の保証なしで、事業者自身が銀行から直接融資を受けることをいいます。

プロパー(proper)とは、「正規の」「本来の」といった意味です。

プロパー融資では、信用保証協会の保証がないために審査は厳しくなります。

企業の業績・担保・保証人などについて、金融機関の定めた基準に基づくシスマチックな審査が行われ、融資額・金利・貸付期間が決定されます。

金融機関の経営が厳しくなればなるほど、プロパー融資は行われなくなります。そのため現在も積極的にプロパー融資を行っている金融機関は少ないといえます。

利用対象

- 特に限定なし

調達のしやすさ:✕非常に調達しにくい

- 調達にかかる所要時間(✕):時間がかかる(数か月)

- 手続・準備(△):手続きは大変、必要書類は10種類程度

- 調達基準(✕):非常に厳しい(十分な信用力と数年の実績が必要)。不動産が担保として要求される。代表者とは別に信用力のある保証人が必要

調達条件:平均的

- 調達規模(◎):規模は大きい

- 金利や費用(平均的):金利約2~9%。企業の業績や信用力が高ければ、保証協会付融資よりも好条件で融資が受けられる

- 貸付期間(△):比較的短い(幅はあるが平均1年前後)

②ビジネスローン

ビジネスローンとは、ノンバンクによる企業向けの無担保融資のことです。

民間融資の一種です。

ノンバンクとは、預金の受け入れ機能を持たず、融資のみを行う金融機関です。具体的には、プロミス、オリックス、オリコなどがノンバンクです。

担保だけでなく保証人も不要で、審査もすぐに完了するため、最短だと即日融資も可能です。

一方で金利は高く、貸付期間も短いのが特徴です。

利用対象

- 特に限定なし

調達のしやすさ:◎非常に調達しやすい

- 調達にかかる所要時間(◎):早い(最短即日)

- 手続・準備(◎):基本的な事業計画などがあればOK

- 調達基準(◎):審査基準は緩い。担保・保証人不要

調達条件:✕非常に悪い

- 調達規模(△):上限数百万円

- 金利や費用(✕):非常に割高(金利10%前後)

- 貸付期間(✕):ほとんど1年未満

公的融資

自治体などの公的機関から融資を得る方法です。

代表的な手法である「制度融資」と「公庫融資」を説明します。

なお、他にも経済産業省が提供する「経営革新支援制度」など、公的融資には様々なものがあります。詳しく知りたい方は是非、周囲の専門家に相談してみてください。

③制度融資

地方自治体が提供する融資の制度です。

都道府県や市区町村などの地方自治体が信用保証協会と連携して保証を行い、民間の金融機関から融資を受けます。

信用保証協会の保証に加えて、地方自治体がバックアップしてくれるということです。

保証協会付融資と同様、金融機関にとってはリスクの少ない融資となるため、審査基準は緩いです。

利用対象

- 自己資金比率50%以上が条件

- 収益の出ていない企業も利用可能

調達のしやすさ:平均的

- 調達にかかる所要時間(平均的):1~2か月(次の公庫融資よりも審査に時間がかかる)

- 手続・準備(〇):簡易(必要書類は数種類)

- 調達基準(平均的):審査基準は厳しくないが地域によるバラつきアリ。担保・保証人不要

調達条件:平均的

- 調達規模(平均的):上限数百万円~1,000万円程度

- 金利や費用(平均的):金利・手数料あり(金利1%未満)。利子補給や信用保証料などの補助あり。

- 貸付期間(〇):長期的な借り入れが可能(数年)

④公庫融資

公庫融資とは、日本政策金融公庫が提供する融資制度です。前に説明した制度融資とならんで代表的な公的融資の手法です。

ちなみに日本政策金融公庫とは、政府が全額出資する金融機関です。2008年に国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫、国際協力銀行が統合されて設立されました。略して「日本公庫」と呼ばれます。資金面から中小企業の支援を行っています。

公庫融資には様々な種類があります。たとえば事業再生で活用しやすいのは「企業再建資金」です。

審査基準はそこまで厳しくないものの、長期的で低金利の調達が可能となっています。

企業再建資金とは

中小企業再生支援協議会による私的整理、もしくは民事再生手続きで再生計画の認可を受けた企業が融資を受けることができます。

企業再建資金の融資額は最大7,200万円(うち運転資金4,800万円)、融資期間は15年~20年以内です

詳細は日本政策金融公庫のHPをご覧ください。

利用対象

- 特に限定なし

調達のしやすさ:平均的

- 調達にかかる所要時間(平均的):1ヶ月未満

- 手続・準備(〇):簡易(必要書類は数種類)

- 調達基準(平均的):審査基準は厳しくない。保証人は不要

調達条件:〇良い

- 調達規模(〇):上限数千万円

- 金利や費用(平均的):金利・手数料あり(金利約2%)。保証料不要

- 貸付期間(〇):長期的な借り入れが可能(数年)

その他メリット

相談窓口で税理士や中小企業診断士に相談可能。

ここまで、融資による資金調達手法の代表例を4つ説明しました。

次に融資と並んでデットファイナンスの代表例といわれる社債発行を説明します。

社債発行

社債とは企業の借金の証明書のようなものです。

○○円を借りました。利息は○%でいついつ返済します、という証明です。

普通社債、劣後債、永久債などがあります。

社債の発行による資金調達とは、企業が「債券」を発行して販売することで資金調達を行うということです。

社債は株式では無いので経営権を握られないというメリットがあります。

社債の発行方式には「公募債(こうぼさい)」と「私募債(しぼさい)」の2つがあります。

- 公募債

証券会社の公募で広く投資家を募って発行される方式です。調達できる金額は多いですが、法律による規制が厳しく、また取引所を経由することから、必要書類も多く手続きが複雑で時間もかかります。 - 私募債

募集対象を限定して発行する方式です。限られた人数の投資家に社債を直接発行するため、法規制は緩やかで、有価証券報告書などの提出も不要です。

⑤私募債

私募債は、発行の規模によって2つの種類に分かれます。

少人数私募債

少人数私募債とは、 主に縁故者 (経営陣、親族、友人、取引先)を対象とした社債の発行方式です。発行人数は 50人未満に限定されています。

利用対象

- 特に限定なし

調達のしやすさ:平均的

- 調達にかかる所要時間(平均的):1ヶ月前後

- 手続・準備(△):大変(必要書類は10種類程度)

- 調達基準(〇):引き受ける人がいれば利用可能。担保・保証人不要

調達条件:〇良い

- 調達規模(〇):上限1億円未満(実質数千万円)。一口あたりの最低発行額は1/50以上

- 金利や費用(平均的):金利・手数料あり(相場は2%~5%)。発行手数料はほぼ0円

- 貸付期間(〇):長期的に利用可能(数年)

プロ私募債

プロ私募債とは、金融機関経由で機関投資家のみに発行される私募債です。

少人数私募債と比べて、発行人数や発行限度額などの制限がない点が特徴です。

一方で、金融機関への通常の金利に加えて、発行手数料などで数百万円ほどかかるため、少人数私募債よりも費用がかかってしまいます。

プロ私募債は別名「銀行私募債」と言われ、銀行にとっては少人数私募債よりも手数料収入が大きいためこちらをオススメするケースが多いです。

利用対象

- 特に限定なし

調達のしやすさ:△調達しにくい

- 調達にかかる所要時間(平均的):1~2か月

- 手続・準備(✕):銀行融資よりも手続きは多く大変

- 調達基準(△):資金繰りが悪化している場合は利用不可。担保・保証人不要

調達条件:平均的

- 調達規模(〇):実質数千万円から数億円。一口あたりの最低発行額の限度なし

- 金利や費用(△):割高(金融機関への通常の金利に加えて、発行手数料などで数百万円ほど)

- 貸付期間(〇):長期的に利用可能(数年)

エクイティファイナンス

(出資してもらう)

エクイティファイナンスとは株式を売ることで資金を調達する手法です。

つまり「出資してもらう」ということです。

デットファイナンス(融資・社債)と比較して、「資金の返済義務はない」、「株主としては経営に参画してもらう」という2つが大きな特徴です。

エクイティファイナンスの方法には3種類あります。

- 第三者割当増資:特定の第三者から出資してもらう

- 株主割当増資:既存株主から追加で出資してもらう

- 公募増資:不特定多数の第三者から出資してもらう

このうち、事業再生の現場で「公募増資」が用いられることは少ないため、1点目の「第三者割当増資」と2点目の「株主割当増資」を説明します。

※以前は非上場会社が株式を売買できる「グリーンシート」という制度もありましたが、こちらも2018年3月に廃止されているので説明は割愛します。

⑥第三者割当増資

第三者割当増資とは、既存の株主ではない第三者に、新たな株主として株を買ってもらう(出資してもらう)ことです。

増資の方法としては最も一般的といえます。

利用対象

- 基本的に株式会社のみ

調達のしやすさ:平均的

- 調達にかかる所要時間(△):1ヶ月前後。また株主総会または取締役会決議可決に向けた準備が必要。

- 手続・準備(△):株主総会または取締役会決議での可決必要。必要書類は10種類程度

- 調達基準(〇):既に出資している企業から、追加出資をしてもらう説得が必要(会社の財務状況、事業計画、出資比率の影響などを総合的に判断)

調達条件:◎非常に良い

- 調達規模(◎):株式発行上限まで可能

- 金利や費用(〇):出資者の意向次第では配当金が必要。また登録免許税が必要(増資額の0.7%または3万円の大きい方)

- 貸付期間(◎):返済不要

その他デメリット

経営者の持ち株比率が低下する。ただし出資者の貢献によってメリットとなる場合もあり。

⑦株主割当増資

既存の株主から追加で出資してもらう方法です。

株主割当増資ではまず、既存の株主の出資比率(株数)に応じて新たに株を購入できる権利を割り当てます。

割り当てを受けた株主は、その権利をつかって株を買うか、もしくは行使せずに権利を消滅させるか選べます。

それぞれの株主が出資比率に応じて新しい株が割り当てられるため、出資比率は変わりません。

つまり経営に対する影響力が薄まらないということです。

そのため、第三者割当増資よりも既存株主にとっては権利が守られる手法といえます。

利用対象

- 基本的に株式会社のみ

調達のしやすさ:平均的

- 調達にかかる所要時間(△):1ヶ月前後。また株主総会または取締役会決議可決に向けた準備が必要。

- 手続・準備(△):株主総会または取締役会決議での可決必要。必要書類は10種類程度

- 調達基準(〇):既に出資している企業から、追加出資をしてもらう説得が必要(会社の財務状況、事業計画、出資比率の影響などを総合的に判断)

調達条件:◎非常に良い

- 調達規模(◎):株式発行上限まで可能

- 金利や費用(〇):出資者の意向次第では配当金が必要。また登録免許税が必要(増資額の0.7%または3万円の大きい方)

- 貸付期間(◎):返済不要

その他デメリット

経営者の持ち株比率が低下する。ただし出資者の貢献によってメリットとなる場合もあり。

新たな株主割当増資の手法「ライツオファリング」とは?

既存株主に出資してもらう方法としては、ライツオファリングという方法もあります。分類としては株主割当増資の一種にあたります。

2006年に始まった比較的新しい手法で、「ライツイシュー」「新株予約権無償割当て」などともいわれます。

ライツ・オファリングでは、まず既存株主だけを対象に、出資比率に応じて新しい株を特定の金額で購入する権利(新株予約権)を無償で割り当てます。

既存株主は、権利を行使して新株を購入しても良いですし、新株予約権自体を市場で売却して換金することもできます。

ライツオファリングの特徴は、株主割当増資のなかでも「無償での割り当て」や「新株予約権の市場での売買」ができる点です。

ライツオファリングの利用企業(例)

- 小僧寿し(2014年)

- セーラー万年筆(2013年)

- メガネスーパー(2013年、2014年)

- タカラレーベン(2010年)

比較的、中堅の上場企業による利用が多い傾向にあります。

エクイティファイナンスの注意点

(増資の影響)

エクイティファイナンスは、株式を買ってもらうだけなので返済義務や金利はありません。そのため出資に応じてくれる人がいれば、資金調達の手法としては魅力的です。

ただし1点注意しなくてはいけないのは、他の人に株式を買ってもらうことで、会社のオーナーや既存の株主の権利が変わるということです。

たとえば、自社の株式全体の「3分の2以上」を持たれてしまうと、定款を変更したり、会社全体を他の会社に売ることができてしまいます。

株式全体の何%を持っているか?を「出資比率」といい、普通の株式を発行している会社であれば「出資比率」のことを「議決権」ともいいます。

議決権(≒出資比率)に応じた株主の権利

特に注目すべきなのは「普通決議」や「特別決議」の阻止/成立に関する権利です。

普通決議や特別決議で決められることは、会社にとってすごく重要な内容です。

たとえば未公開会社の場合、「いくら増資するか?」などは特別決議で決まります。裏を返せば、特別決議で反対されてしまうと増資はできないということです。

普通決議を見ると、開催要件が50%超・成立要件も50%超となっています。

つまり「51%を持っていれば、他の株主が全員反対しても成立させることができる」というわけです。

また逆にいえば「50%持っていれば阻止できる」ということになります。

特別決議も同じ考え方で、開催要件50%超・成立要件3分の2以上となっていますので、「3分の2を持っていれば単独で成立できる」「3分の1を超える議決権があれば阻止できる」ということになります。

議決権の変化に注意

エクイティファイナンスで増資をする際は、それぞれの株主が株式全体のどれだけを持っているか?を知っておく必要があります。

特に「3分の1超」「50%以上」「50%超」「3分の2以上」といった比率になる場合は注意が必要です。

アセットファイナンス

(資産の現金化)

アセットファイナンスとは、会社の資産と引き換えに資金を調達する方法です。

アセットファイナンスで取引される資産は不動産が多いですが、事業再生の場合には「入金待ちの請求書(売掛債権)」と引き換えに資金調達を行う手法がよく用いられます。

売掛金とは

売掛金とは、顧客企業に何かを販売したとき、その代金をまだ受け取っていない場合の「未回収の売上」のことです。

反対に「買掛金」というのは、こちらがまだ支払いをしていない後払いの代金のことです。

売掛金を早く回収して、買掛金を遅く支払うことができれば、資金繰りは改善します。

売掛債権による資金調達の手法には、「ファクタリング」と「ABL(売掛債権担保融資)」の2つがあります。

ファクタリングは「売掛債権を売る」手法であるのに対して、ABLでは「売掛債権を担保にお金を借りる」という手法です。

⑧ファクタリング

売掛債権(入金待ちの請求書)を買取ってもらうことで、決済日よりも早く現金を受け取る手法です。

メリットは、調達にかかる所要時間が早く、審査も厳しくない点です。

デメリットは、手数料を割り引いた金額となるために本来受け取ることのできる入金額よりも少なくなる点です。

利用対象

- 売掛債権があればOK

調達のしやすさ:◎非常に調達しやすい

- 調達にかかる所要時間(◎):早い(最短即日〜3日程度で資金化)

- 手続・準備(〇):簡易(必要書類は数種類)

- 調達基準(◎):赤字・債務超過でも利用可。担保として売掛債権が必要

調達条件:平均的

- 調達規模(△):売掛金の規模による

- 金利や費用(✕):2社間の場合の手数料10~30%

- 貸付期間(◎):返済不要

⑨ABL (売掛債権担保融資)

ABLとは「売掛債権や動産を担保とした融資」のことです。

Asset Based Lendingの略称で、直訳すると「資産に基づく融資」となります。

通常の銀行融資では不動産が担保として必要ですが、ABLでは売掛債権や、機械・設備(車両、建設機械、工作機械等)、在庫など様々な資産を担保として融資を受けることができます。

またファクタリングと比べて、売掛債権だけでなく動産(機械・設備・在庫など)も対象となる点がメリットです。

一方でファクタリングよりも調達にかかる時間はながく、調達の審査基準も厳しくなります。

利用対象

- 売掛債権または動産があればOK

調達のしやすさ:〇調達しやすい

- 調達にかかる所要時間(〇):2週間~1ヵ月程度

- 手続・準備(平均的):ファクタリングと比べて動産譲渡登記費用などが追加で必要

- 調達基準(◎):ファクタリングに比べて審査は厳しい(特に担保となる資産価値が審査される)。また担保として売掛債権または動産が必要 •

調達条件:△悪い

- 調達規模(平均的):将来発生する予定の売掛金も含めて判断されるため、ファクタリングよりも上限は多い

- 金利や費用(✕):ファクタリングと比べて動産譲渡登記費用などが追加で必要。金利はファクタリングよりも安い(5~15%程度)

- 貸付期間(△):平均1年前後

ストラクチャードファイナンス

(仕組みの現金化)

ストラクチャードファイナンスでは「仕組み」そのものが評価されます。

事業再生においては、民事再生に入った企業でも資金調達が可能な「DPOファイナンス」という手法が活用されます。

⑩DIPファイナンス

DIPファイナンスとは、倒産手続き開始後も旧経営陣に経営を任せたまま、新たな運転資金を調達する手法です。

DIPとは「Debtor in Possession(占有を継続する債務者)」の略称で、旧経営陣が残って再建に当たることを指しています。

金融機関からすると、倒産しつつある会社に追い貸しするのは非常にリスクのあることのように思えます。

特に民事再生法等の法的整理に入ると、それらの融資した資金はすべて凍結され、全額返ってくることはほとんどあり得ない状況となります。

なぜ倒産手続き中の企業に融資する?

DIPファイナンスはたしかにリスクが大きすぎるように思えますが、見方によっては、民事再生手続きを行っている企業はしばらく無借金の状態となります。

ヒト・モノ・カネの事業基盤が優れている企業であれば、むしろ再建後にV字回復するポテンシャルがあるため、金融機関としても融資するメリットがある、というわけです。

また民事再生手続きが正式に申し立てられたあとに、DIPファイナンスで融資された負債は、ほかの負債よりも優先されます。

負債カットなどの影響も受けません。

こうした点からDIPファイナンスは、特にアメリカを中心に利用が促進された制度です。

ただしリスクを嫌う日本の金融機関には消極的な面があります。

なかでも法的整理の申し立て前や私的整理手続き中のDIPファイナンス(プレDIPファイナンス) については、法的な保護も未だに検討段階にあるといえます。

DIPファイナンスを利用した企業例

- カネボウ(2004年)

- 東ハト(2003年)

- アスキー(2002年)

- マイカル(2001年)

2000年の民事再生法施行以降、こうした大手企業もDIPファイナンスを利用して民事再生による再生をしています。

利用対象

- 倒産手続きに入った企業向け

調達のしやすさ:平均的

- 調達にかかる所要時間(〇):倒産処理中の企業はスピードがカギとなるため、短縮化が図られている

- 手続・準備(✕):通常の融資に必要な書類に加えて特約書などの書類が必要

- 調達基準(〇):倒産手続き中でも利用可。返済能力や信用力は一定程度審査される。また事業の持続可能性や、周辺地域産業への貢献度合いなど、長期的・広範な視点で審査をされている傾向にある

調達条件:平均的

- 調達規模(〇):1,000万円~数億円が多い

- 金利や費用(△):銀行融資よりも3~6%高い

- 貸付期間(平均的):バラつきはあるが1年~数年

その他

ここまでは「デットファイナンス」、「エクイティファイナンス」、「アセットファイナンス」、「ストラクチャードファイナンス」について説明しました。

ここからは、伝統的な資金調達手法ではないですが、一般的に事業再生で利用可能性のある「クラウドファンディング」と「補助金」について解説します。

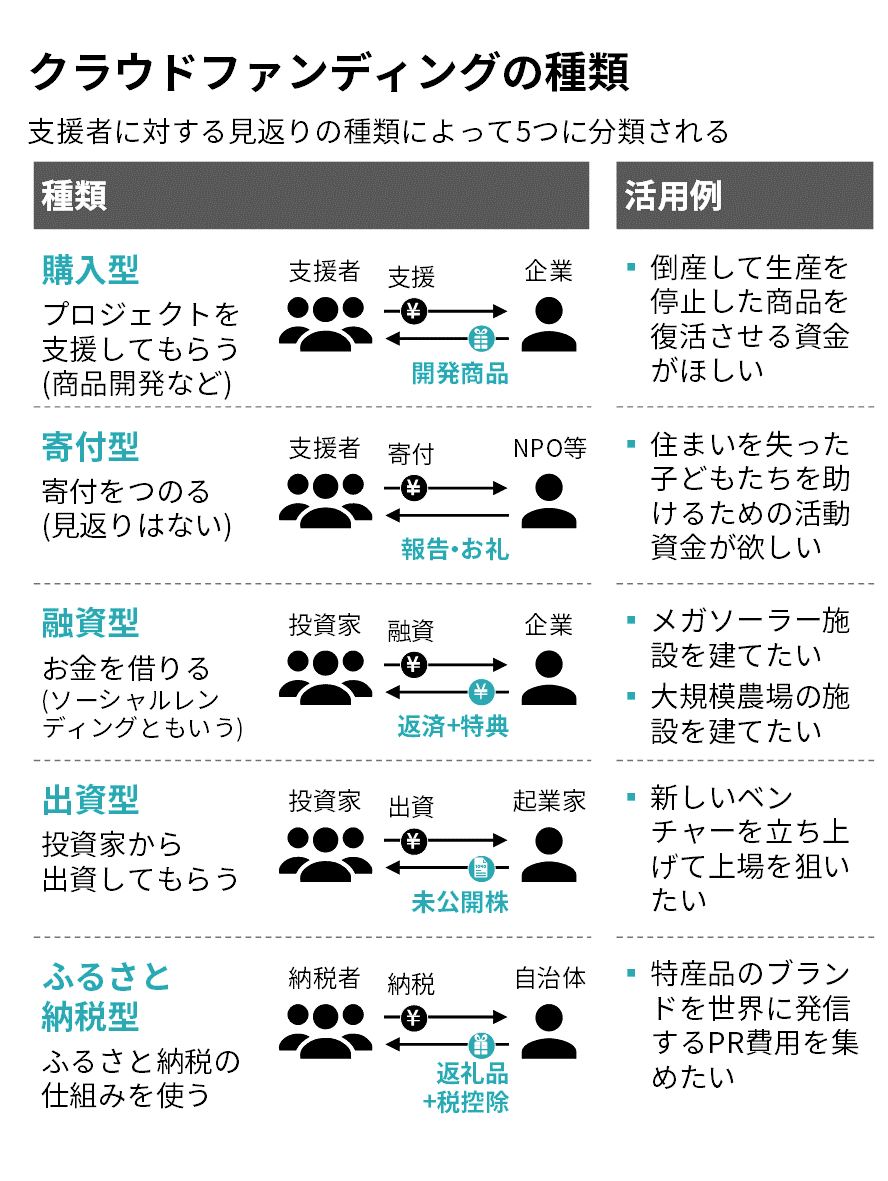

⑪クラウドファンディング

クラウドファンディングとは、インターネット上で不特定多数の人々から少しずつ資金を集める資金調達手法です。

Crowd(群衆)とFunding(資金調達)を組み合わせた造語です。

クラウドファンディングにはいくつかの種類があります。

このうち、最も一般的に利用される「購入型」について説明します。

購入型クラウドファンディングは「画期的な商品を思いついたけど開発資金が足りない」といった、商品開発のプロジェクトで利用されることが多いです。

ですが、中小企業の事業再生においても活用されることがあります。

たとえば2019年に、資金繰りが苦しくなって閉店に追い込まれた菓子の製造小売り企業が、お店を復活させる開業資金を支援してくれた人に限定商品を見返りとして提供するプロジェクトで、500人の支援者から400万円を集めたケースがあります。

購入型クラウドファンディングの流れ

- 企画

プロジェクトの企画案・目標金額をクラウドファンディング運営会社に申請 - 審査

クラウドファンディング運営会社での審査 - 掲載

クラウドファンディングサイト上で支援金の募集開始 - 終了

期限内に目標金額が集まれば支援金を受け取る - 返礼

支援してくれた方に約束していた返礼品を送る

利用対象

- 特に限定なし

調達のしやすさ:平均的

- 調達にかかる所要時間(△):寄付が集まるまでに平均1.5ヶ月ほど、そこから入金なども含めると2~3か月は必要

- 手続・準備(平均的):必要書類や手続きよりも、寄付を集めるためのWebページ作り宣伝活動に労力が割かれる

- 調達基準(◎):クラウドファンディングサイトへの登録自体は審査は緩い。ただしファンディング企業の魅力がサイト利用者の寄付額に直結するため魅力的な企業の方が調達額も大きい

調達条件:〇良い

- 調達規模(✕):現実的には数十万円~数百万円が相場。1人平均1万円×数百人というケースが多い。

- 金利や費用(◎):支援者へ開発した商品の提供や金銭的な見返りなどが必要(ただし法的拘束力はない)。またクラウドファンディングサイト運営会社への手数料支払いが必要

- 貸付期間(◎):返済不要

その他メリット

クラウドファンディングサイト上で発信することで、PR効果が期待できる。

グリーンシートの代替手段としても注目される

以前は、非上場会社が株式を売買できる「グリーンシート」という制度がありました。

こちらも中小企業の資金調達手法として活用されていましたが、2018年3月に廃止されています。

この背景には、クラウドファンディングによる資金調達が2015年に合法化されたことがあります。

2015年のクラウドファンディング合法化を受けて、クラウドファンディングで取得した未上場株式の流通市場「株式投資型クラウドファンディング」が日本証券業協会によってつくられます。

この「株式投資型クラウドファンディング市場」と「グリーンシート制度」が似たような制度であるため、どちらか一方に統一する必要があり、世界的にクラウドファンディングの伸びが期待されていたことから、グリーンシート制度は2018年3月に廃止となりました。

⑫補助金

資金調達手法の最後は「補助金」です。ここでは「助成金」も含めて説明します。また融資ではなく「給付型」のものを中心に説明します。

代表的な給付型の補助金・助成金

事業再生で活用される主要な補助金・助成金をいくつかご紹介します。

- 事業承継補助金:後継者などへ事業を引き継いだ際に、引き継いだ後継者が新たな取り組みを行う際の費用として最大500万円まで補助

- ものづくり補助金:新事業へのチャレンジ・生産ラインの増強などに取り組む企業を対象に、最大1,000万円まで設備投資の費用を補助

- 下請中小企業・小規模事業者自立化支援対策費補助金:取引先の生産拠点閉鎖などによって売上が減少する企業向けに、新しい市場を開拓する上で必要な費用を最大500万円まで補助

もう少し詳しく知りたい方は、以下2つのリンクをご参照ください。

中小企業庁『中小企業施策利用ガイドブック』(2019年度版)

(中小企業向けの補助金・助成金や公的支援制度が300件近くまとまっています)

ミラサポ『施策マップ』

(目的が明確な方は、こちらのサイトでの検索が便利です)

補助金のメリット・デメリット

利用対象や調達のしやすさ、調達条件などは補助金によって様々ですが、共通して言えることは「公的なお金を使う」という点です。

そのために調達までに一定の時間もかかりますし、必要な手続きや書類もあります。また災害など有事の際の補助でなければ調達規模は数十万円という小規模なものが多い印象です。

一方で、補助金・助成金は返済不要であることが最大のメリットとなります。

利用対象

- 補助金・助成金の条件による

調達のしやすさ:平均的

- 調達にかかる所要時間(平均的):補助金にもよるが、平均するとおおよそ1ヶ月前後

- 手続・準備(平均的):補助金にもよるが、公的資金であるために必要書類も多く手続きも煩雑な傾向にある

- 調達基準(〇):補助金にもよるが、収益性や財務の健全性は詳しく審査されない傾向にある。資金の利用目的が補助金の目的と合致していることが重視される

調達条件:〇良い

- 調達規模(△):補助金の中身によるが数十万円~数百万円が現実ライン。災害など有事の際の補助は数百万円~数億円の補助が降りる場合もある

- 金利や費用(◎):基本的に追加費用はかからない

- 貸付期間(◎):返済不要

補助金利用の注意点

補助金や助成金はたしかに魅力的ですが、補助をしてもらえるからといって過剰な設備投資をしないように注意してください。

設備投資にかかるお金が実質ゼロ円だったとしても、その設備のメンテナンスなどで毎年コストが発生する場合があります。

特に大型の補助金では、企業規模に合わない大規模な工場の建設や、高価な設備の導入に使う企業も見受けられます。

こうした企業では、あとになってメンテナンス費が経営を圧迫する場合があります。

しかも、補助金には様々な制約があり、例えば補助金の申請時に申し出た用途とは別の用途に使ったり、他の会社に売却することが禁じられているケースがあります。

こうしたことから、過剰な設備投資から逃れられずにメンテナンス費用が経営を圧迫して倒産してしまった会社も見てきたので、補助金や助成金はあくまで「補助」であるという意識で、慎重に使うことをオススメします。

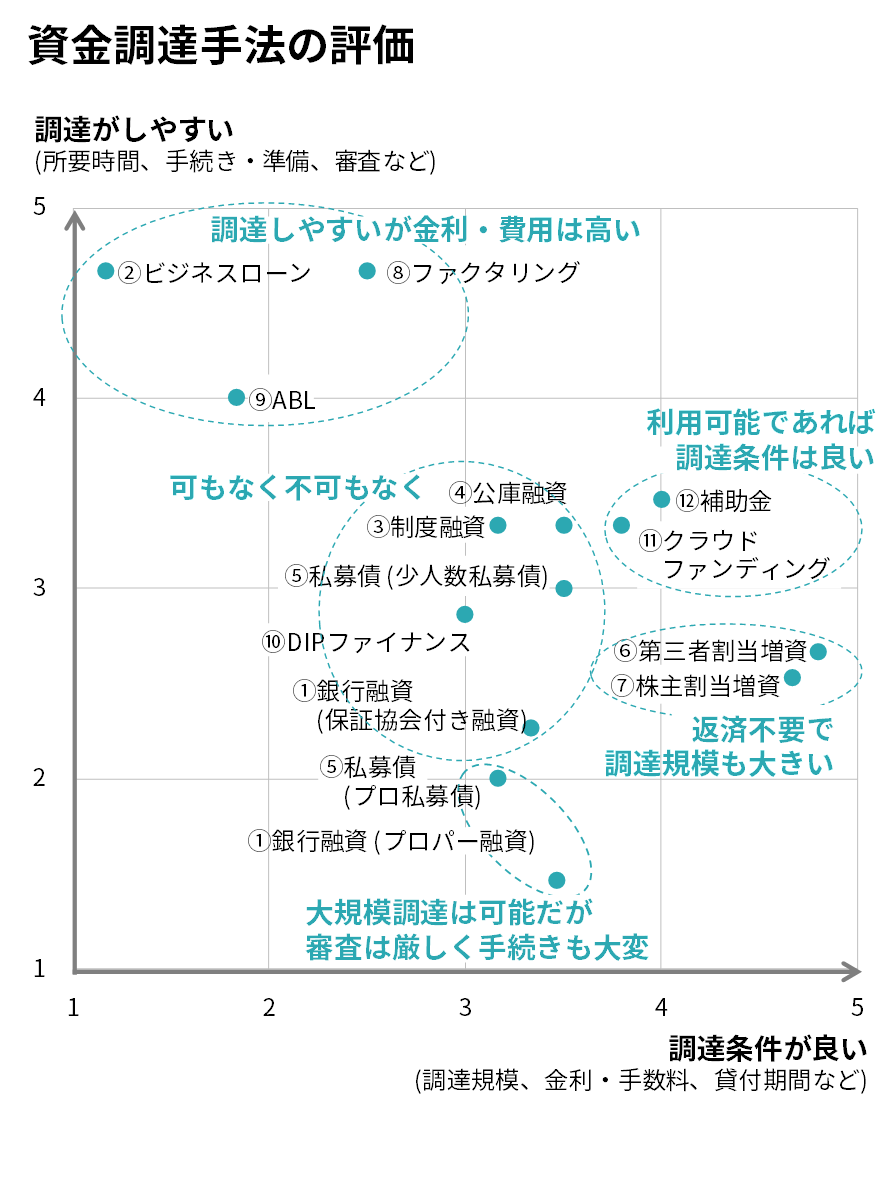

まとめ(資金調達手法の比較)

ここまで12種類の資金調達手法を説明しました。

それぞれの性質が異なるため、一律に評価することは難しいのですが、非常にざっくりと比較評価したのが次の図です。

「調達のしやすさ」と「調達条件」という2つの軸で、 5段階評価の点数を付けています。

図の上にいけばいくほど「調達がしやすい」、右にいけばいくほど「調達条件が良い」という見方ができます。

また、それぞれの評価の詳細は次の図の通りです。

いずれも、経済産業省、中小企業庁、日本政策投資銀行、日本政策金融公庫などの資料を基に私独自の視点で点数を付けています。

さらに詳しく知りたい方は、前段で説明しているそれぞれの資金調達手法の「調達のしやすさ」や「調達条件」をご確認ください。