Lv1. 若手社会人レベル

原価率や営業利益率など、社会人なら最低限知っておきたい経営指標です。

基本的な内容ではありますが、意外と「原価=仕入原価」だと思っている人がいたり、営業利益と経常利益と純利益の区別がつかない、といった声も多いので、具体例を交えながら解説します。

収益性指標 (6指標)

Lv1では収益性(特に利益率)を見る指標をメインで解説します。

利益率を見る指標 (5指標)

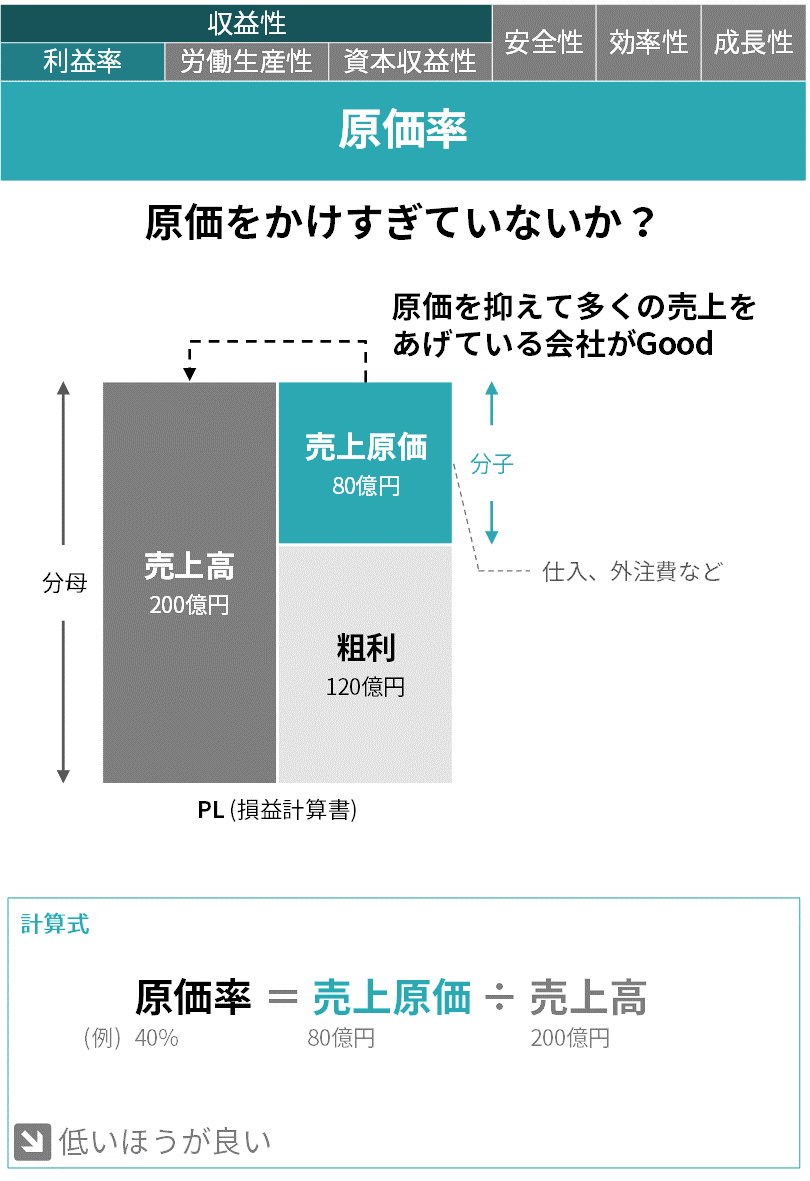

原価率

原価をかけすぎていないか?が分かる

PL(損益計算書) の「売上高」に占める「売上原価」の割合を見ます。

原価率を見ることで、

「仕入れにお金をかけすぎていないか?」

「仕入れに対して単価が安すぎないか?」

といったことが分かります。

(画像をクリックして拡大)

計算式

原価率 = 売上原価 ÷ 売上高

売上原価=仕入原価ではないので注意

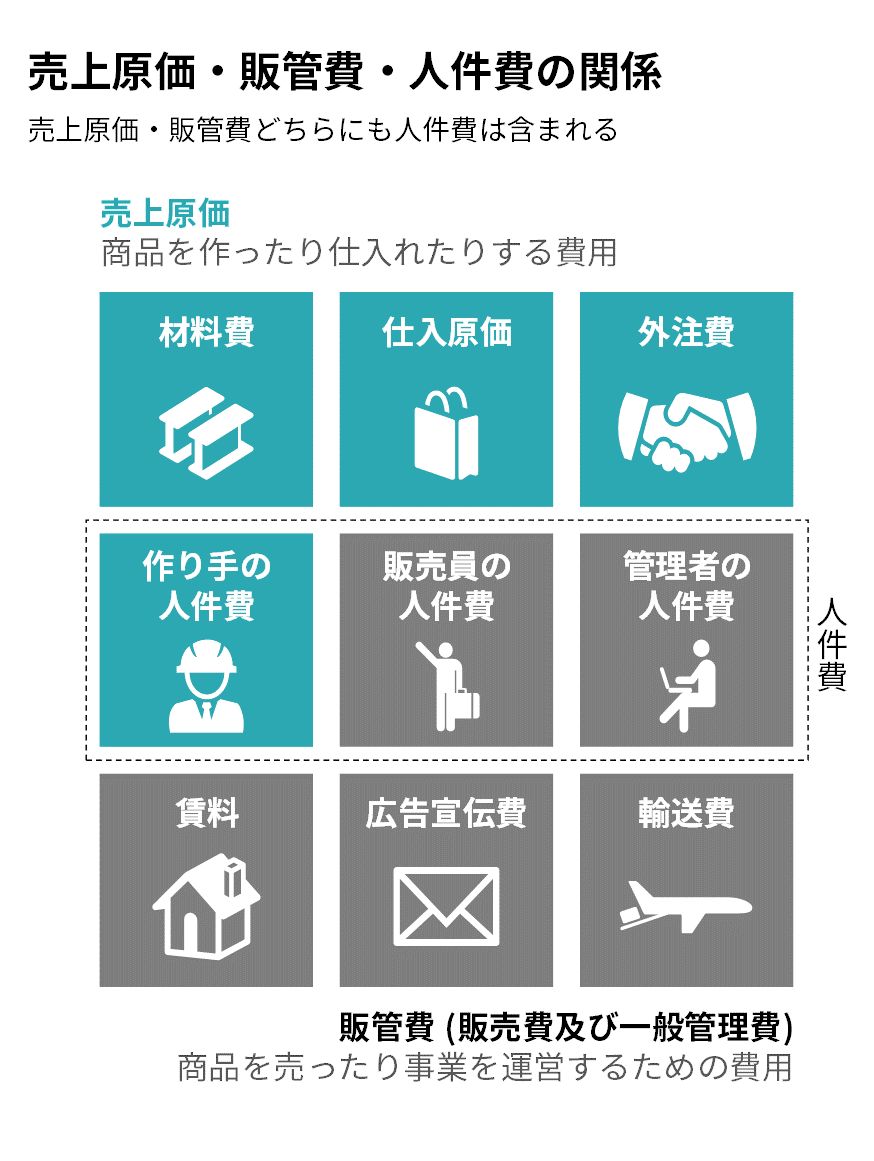

日常会話でも「このお店の原価率はどれくらい?」といった使い方をするのですが、この場合は、原価=仕入原価という意味で使われると思います。

しかしPLの「売上原価」には、仕入原価だけでなく人件費や外注費も含まれることがあります。

どうして原価に人件費や外注費が含まれるの?

たとえばレストランで、1個100円のプリンを10個仕入れたら仕入原価は1,000円です。

一方で、牛乳や卵を買ってきて同じ量のプリンをスタッフが作る場合、仕入原価は500円だとします。

一見すると、仕入原価1,000円よりも500円の方がお得な気がしますが、実際にはプリンを作るスタッフの人件費がかかっていますので、どちらがお得かを比較ができません。

また、スタッフではなく外注してプリンを作ってもらっても、外注費を含めて考えなければどちらがお得か比較ができません。

PLの売上原価では、モノを作るのに必要な人件費や外注費は「売上原価」に含めることになっています。

※営業マンの人件費や、経理スタッフの人件費は、売上原価には含まれません。

.png)

ただしほとんどの業界では、売上原価の9割以上が材料費や仕入原価です。

製造業の場合は作り手の人件費がやや多い (約2割) ですが、小売や商社の売上原価は全て仕入原価となっています。

飲食店は、調理をするスタッフの人件費がかかるので売上原価の約1割は人件費です。

特殊なのは建設業界で、下請けに発注することが多いために売上原価の6割が外注費となります。

粗利率

仕入を引いた取り分はどれほどか?が分かる

粗利とは、PL(損益計算書) の売上高から売上原価を引いたものです。

売上総利益、荒利ともいわれます。

粗利率が高い=売上に対して原価が低く抑えられている、ということになります。

※原価よりも安い値段で売らない限り、粗利がマイナスになることはありません。

計算式

粗利率 = 粗利 ÷ 売上高

※粗利 = 売上高 ー 売上原価

粗利率と原価率の意味は同じ

ちなみに前で説明して「原価率」では、売上原価が分子になりますが、粗利率では粗利が分子になります。

つまり図を見比べれば分かるように、粗利率は原価率を逆から見たものということです。

(原価率が40%ということは粗利率が60%、粗利率が60%なら原価率は40%ということ)

つまり、粗利率も原価率も「売上と原価のバランスを見ている」という点では同じ意味の指標です。

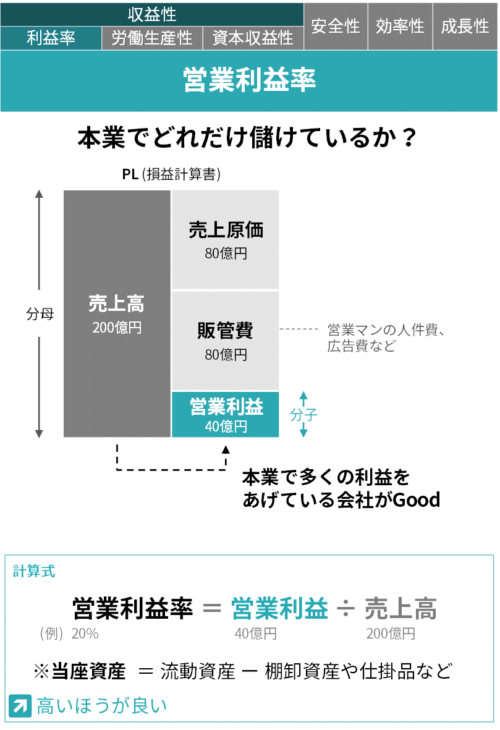

営業利益率

本業でどれだけ儲けているか?が分かる

営業利益とは、PL(損益計算書) の売上高から売上原価と販管費を引いたものです。

販管費とは、販売費及び一般管理費の略称で、商品を売ったり事業を運営するための費用です。企画・開発費なども販管費です。

※営業利益はマイナスになることもあります。

計算式

営業利益率 = 営業利益 ÷ 売上高

※営業利益 = 売上高 ー 売上原価 ー 販管費

儲けるチカラを見る上で欠かせない指標

会社の利益には、粗利・経常利益・純利益など様々な指標がありますが、営業利益は本業で儲けるチカラをあらわす重要な指標です。

営業利益は、売上から「企画・仕入・製造・販売・その他事業運営のコスト」を全て引いたものです。

逆に、補助金の収入や火災による損失など、本業と関係ないものは含まれません。

そのため純粋に「本業でどれだけ儲けているか?」が分かるのです。

たとえば、営業利益が大赤字でも、補助金によって黒字化している会社があります。

このような会社は、補助金の期限が切れた途端に大赤字に転落します。

きちんと営業利益率を見て、本業の儲けるチカラを把握しておくことが必要です。

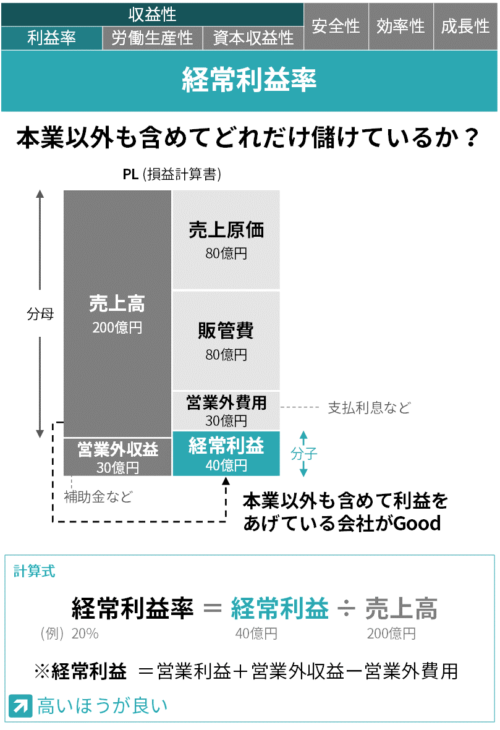

経常利益率

本業以外も含めてどれだけ儲けているか?

が分かる

経常利益とは、本業の儲けをあらわす営業利益に、本業以外の儲けをあらわす営業外の損益を加えたものです。

営業外の損益は、「営業外収益」から「営業外費用」を引いたものです。

※営業外の損益はマイナスになることもあります。

経常利益(ケイジョウリエキ)を略して、経常(ケイツネ)と言うこともあります。

計算式

経常利益率 = 経常利益 ÷ 売上高

※経常利益 =営業利益+営業外収益ー営業外費用

営業外とは何か?

営業外とは、本業とは関係ない(本業の「外」で発生したお金)という意味です。

営業外収益の例 •補助金 (PLでは雑収入に含まれる) •受取利息 (預金の利息)

営業外費用の例 •支払利息 (借金の利息)

なお火災による損失などは、営業外費用に含まれません。

なぜでしょうか?

経常の意味

経常とは「一定の状態で続くこと」という意味です。

つまり、営業外の収益や費用であっても、火災のように例外的なものは営業外費用に含まれませんし、結果的に経常利益にも含まれません。

火災のような例外的な費用は「特別損失」と言われます。

特別損失の解説は、次の「純利益率」の説明をご覧ください。

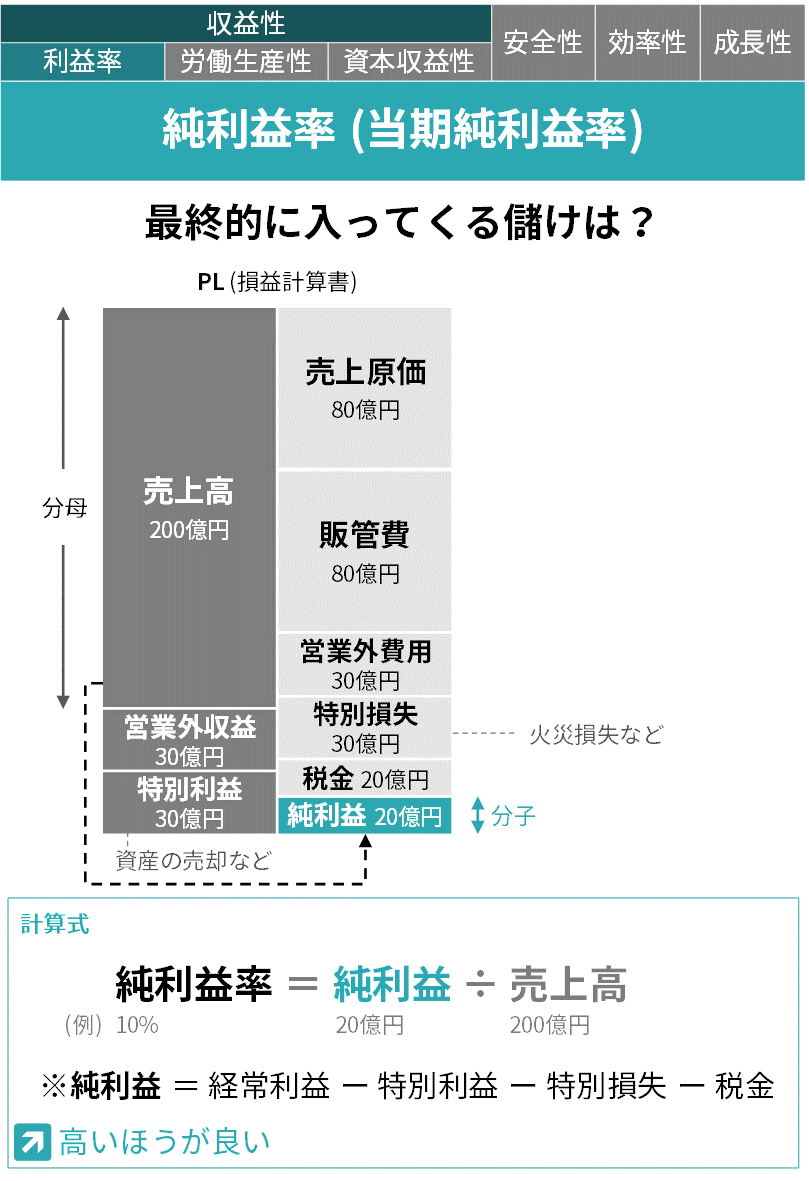

純利益率 (当期純利益率)

最終的に入ってくる儲けは?が分かる

純利益とは、特別な利益や損失と、税金を差し引いて、最終的に会社に入ってくるお金のことです。

当期純利益、最終損益、税引き利益などともいわれます。

※純利益はマイナスになることもあります。

計算式

純利益率 = 純利益 ÷ 売上高

※純利益 = 経常利益 ー 特別利益 ー 特別損失 ー 税金

特別利益・特別損失とは?

本業とは関係のない利益や損失で、なおかつ、その年にしか発生しない特別なものです。

特別利益の例

- 債務免除益 (財務が悪化して借金などをカットした場合の特別な利益)

- 固定資産売却益 (車両や建物を、予定よりも高く売ったときの差額)

- 前期損益修正益 (過去の損益計算書に修正があった場合の利益)

特別損失の例

- 火災損失 (火災による建物の損失)

- 役員退職金 (従業員の退職金は販管費だが、役員の退職金は特別損失)

- 固定資産売却損 (車両や建物を、予定よりも安い価格で売却したときの差額)

- 前期損益修正益 (過去の損益計算書に修正があった場合の損失)

中小企業の場合、特別利益や特別損失は頻繁に発生するものではないので、経常利益と純利益の違いは法人税の金額だけ、ということも多いです。

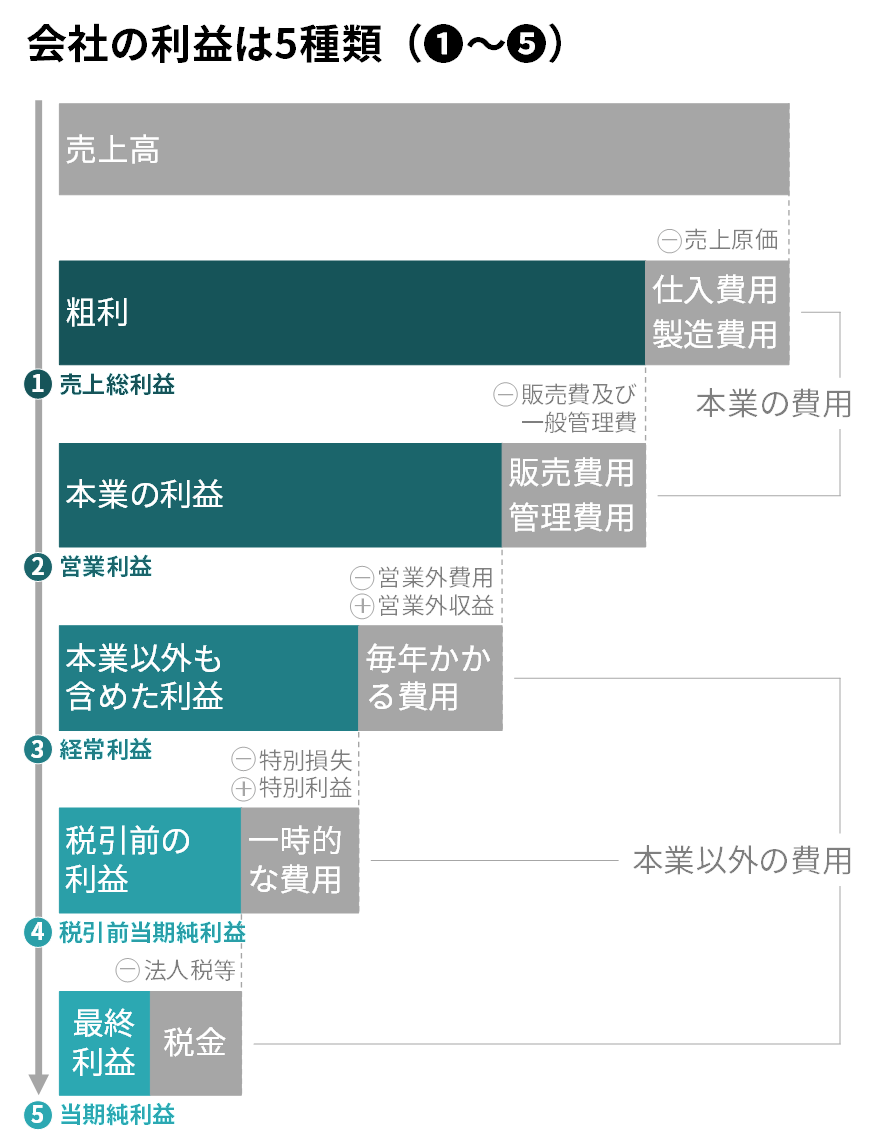

それぞれの利益は何が違うの?

PL (損益計算書)には、5つの利益が表されています。

このうち税引前当期純利益 (図❹) は、経営指標として使うことは少ないため、本記事ではそれ以外の4つの利益を説明しました。

また粗利 (図❶) と同じ意味を持つ原価についても、最初に説明しました。

5つの利益の関係性

図❶~❺の利益について、あらためて順番に説明します。

❶売上総利益 (粗利)

企業の売上高から、仕入れや製造費用を引いたもの。

❷営業利益 (本業の利益)

売上総利益 (図❶) から、販売費用や管理費用を引いたもの。

❸経常利益 (本業以外も含めた利益)

営業利益 (図❷) から、借金の利息などの営業外費用を引いて、補助金などの営業外収益を加えたもの。

❹税引前当期純利益 (税引前の利益)

経常利益 (図❸) から、火災損失などの特別な損失を引いて、債務カットによる利益などの特別な利益を加えたもの。

※中小企業の場合、特別利益や特別損失は頻繁に発生するものではないので、経常利益と税引前当期純利益は同じであることが多い。

❺当期純利益 (最終的に入ってくる利益)

税引前当期純利益 (図❹) から、法人税などの税金を引いたもの。

単純に「純利益」と呼ぶことも多い。

ここまで説明した経営指標では、すべて売上高で割ることで「売上高に対して、どれだけ利益が出ているの?」を見ています。

理由は、それぞれの利益がいくらか?だけを見ても、売上と比べなければ良いか悪いかを判断できないためです。

労働生産性を見る指標 (1指標)

つづいて、労働生産性の観点から収益を測る指標です。

労働生産性とは、働いた人の時間や人件費に対して、どれだけ多くの付加価値を生んでいるか?を見ます。

人件費比率、売上高付加価値率、労働分配率などがありますが、Lv1では人件費比率を紹介します。

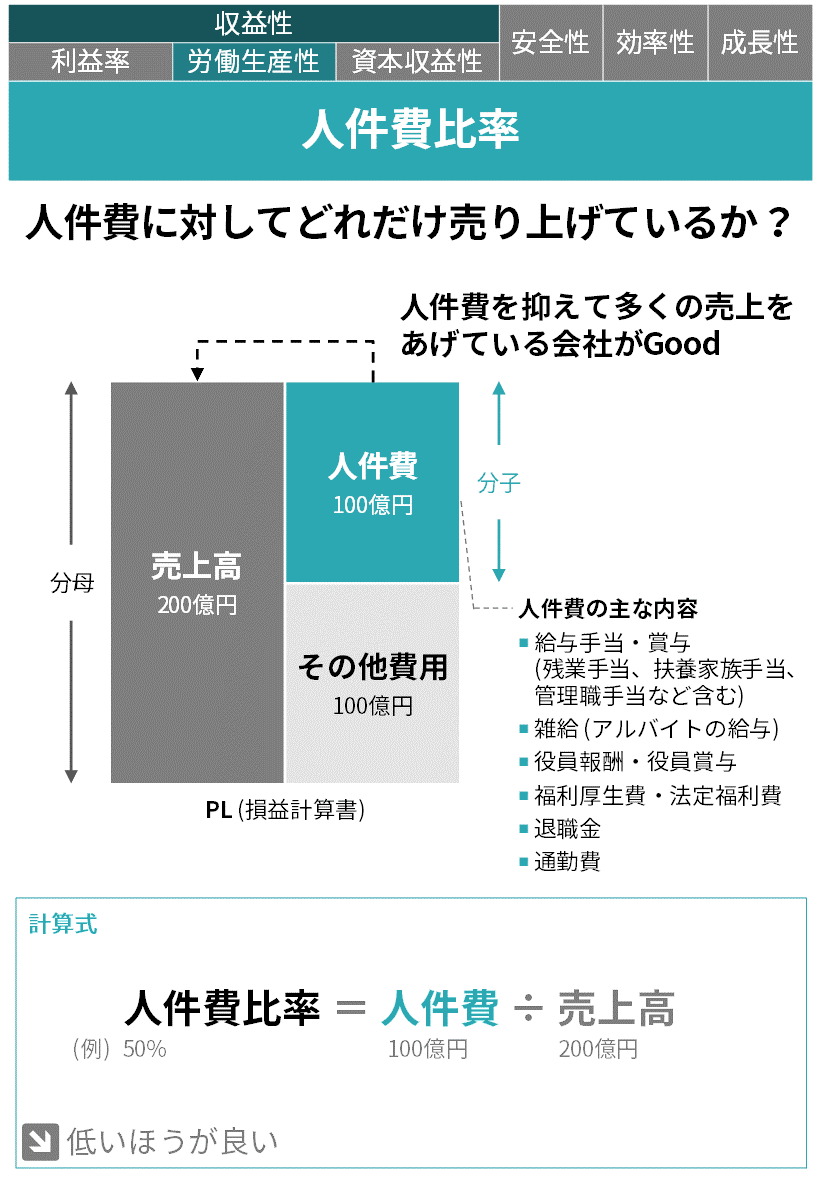

人件費率

人件費に対してどれだけ売り上げているか?

が分かる

PL(損益計算書) の「売上高」に占める「人件費」の割合を見ます。

※人件費比率はマイナスにはなりません。

人件費率を見ることで、

「人件費に対して売上は多い?少ない?」

「人件費はちょうど良いか?」

といったことが分かります。

計算式

人件費比率 = 人件費÷売上高

人件費という項目はない

人件費はPL(損益計算書) から読み解く必要がありますが「人件費」という項目そのものはありません。

人件費に該当する項目をひとつひとつ足していく必要があります。

人件費は、ほとんどが「販管費」のなかに含まれていますが、場合によっては「売上原価」に一部の人件費が含まれていることがあります。

→詳細は「売上原価・販管費・人件費の関係」をみる

人件費に該当する主な項目

- 給与手当・賞与

(残業手当、扶養家族手当、管理職手当など含む) - 雑給 (アルバイトの給与)

- 役員報酬・役員賞与

- 福利厚生費・法定福利費

- 退職金

- 通勤費

これらを合計した数字が人件費となります。

人件費を売上高で割ることで、人件費比率が割り出せます。

成長性指標 (1指標)

収益性と同じくらい重要な概念が成長性です。

成長性を分析するには、売上や利益などの伸び率 (成長率) を見るのが一般的です。

このときに使われるのがCAGR (年平均成長率) という指標です。

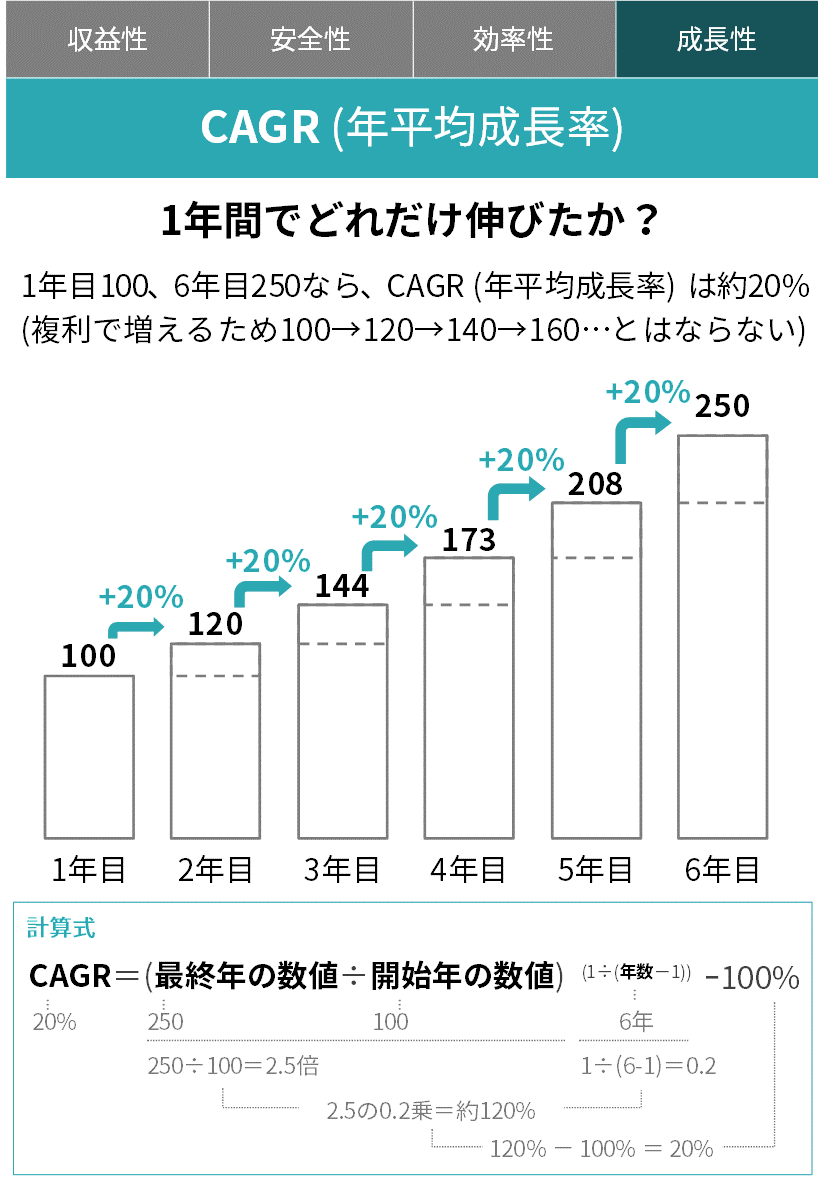

CAGR (年平均成長率)

1年間でどれだけ伸びたか?が分かる

一定期間の平均的な成長率を示す指標です。

たとえば数年間の売上データがあったときに、1年間で平均何%成長しているか?を見るのがCAGRです。

成長していたらプラス、減少していたらマイナスになります。

なおCAGRはCompound Annual Growth Rateの略称で、直訳すると「複利の年間成長率」という意味になります。

計算式

CAGR=(最終年の数値÷開始年の数値) (1÷(年数-1)) ー100%

「複利の年間成長率」とは?

たとえば1年目の売上を100として、CAGRが20%の場合、3年目はどうなるでしょうか?

100→120→140…と考えてしまいがちですが、そうではありません。

たしかに、1年目の100が20%増加すると2年目は120ですが、2年目の120が20%増加した場合は、144となります。

つまり100→120→144→173→208→250という増え方をします。(図を参照)

これが複利の考え方です。

1年間の平均的な成長率を計算する場合には、増えた分にもさらに成長率をかけあわせる「複利計算」をしなくてはいけません。

どうしてCAGRが必要なの?

なぜ、こんなにややこしい計算をしてまでCAGRを使うのでしょうか?

対前年比の成長率ではだめでしょうか?

CAGRを使う目的は何でしょうか?

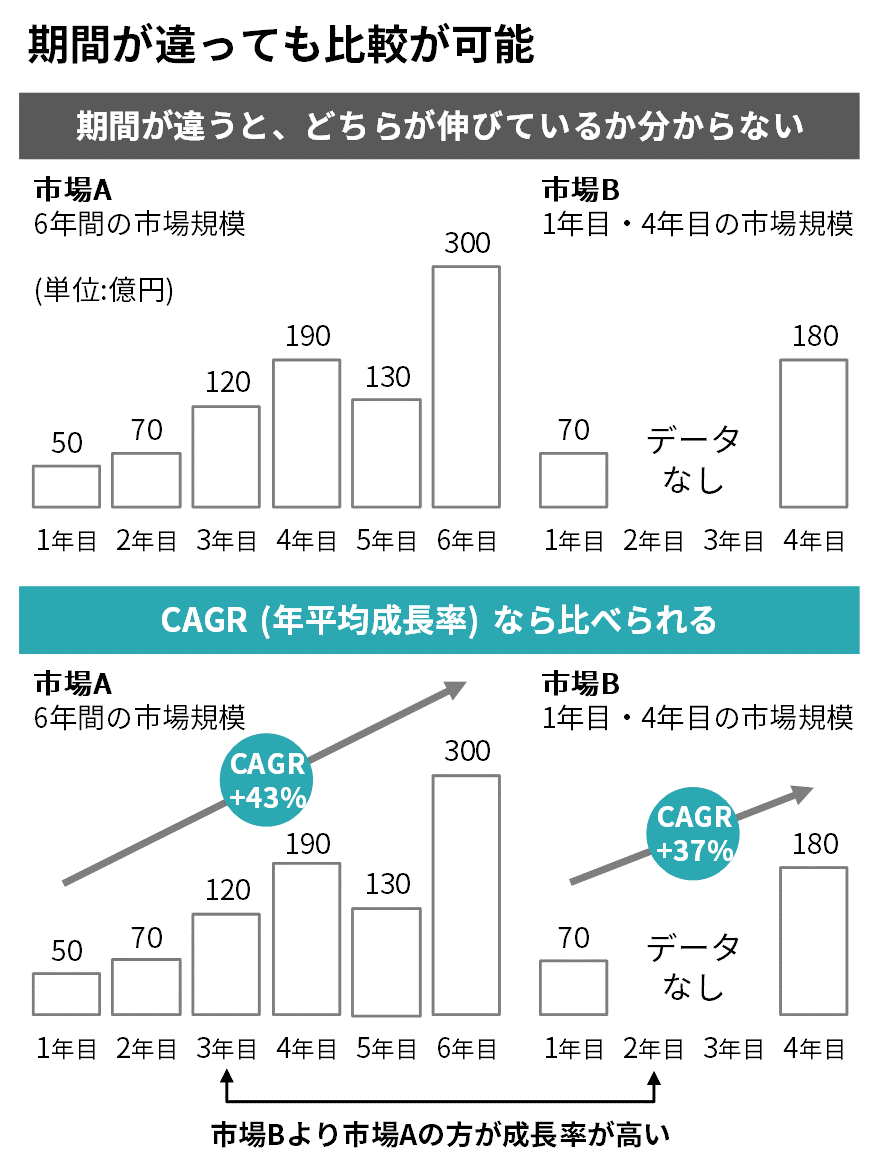

①期間が違っても比較が可能

たとえば、あなたの会社が、市場Aと市場Bのどちらかに参入しようとしています。

市場Aは過去6年分の市場規模が分かりますが、市場Bは4年おきのデータしかなく、1年目と4年目の市場規模しか分かりません。

(図:上のグラフ)

この情報だけを見ても、市場Aと市場Bのどちらが成長率が高いか分かりません。

こんなときにCAGRが役に立ちます。

途中のデータが抜けていても、期間が異なっていても、CAGRは1年間の平均的な成長率ですので、比較することができるのです。

(図:下のグラフ)

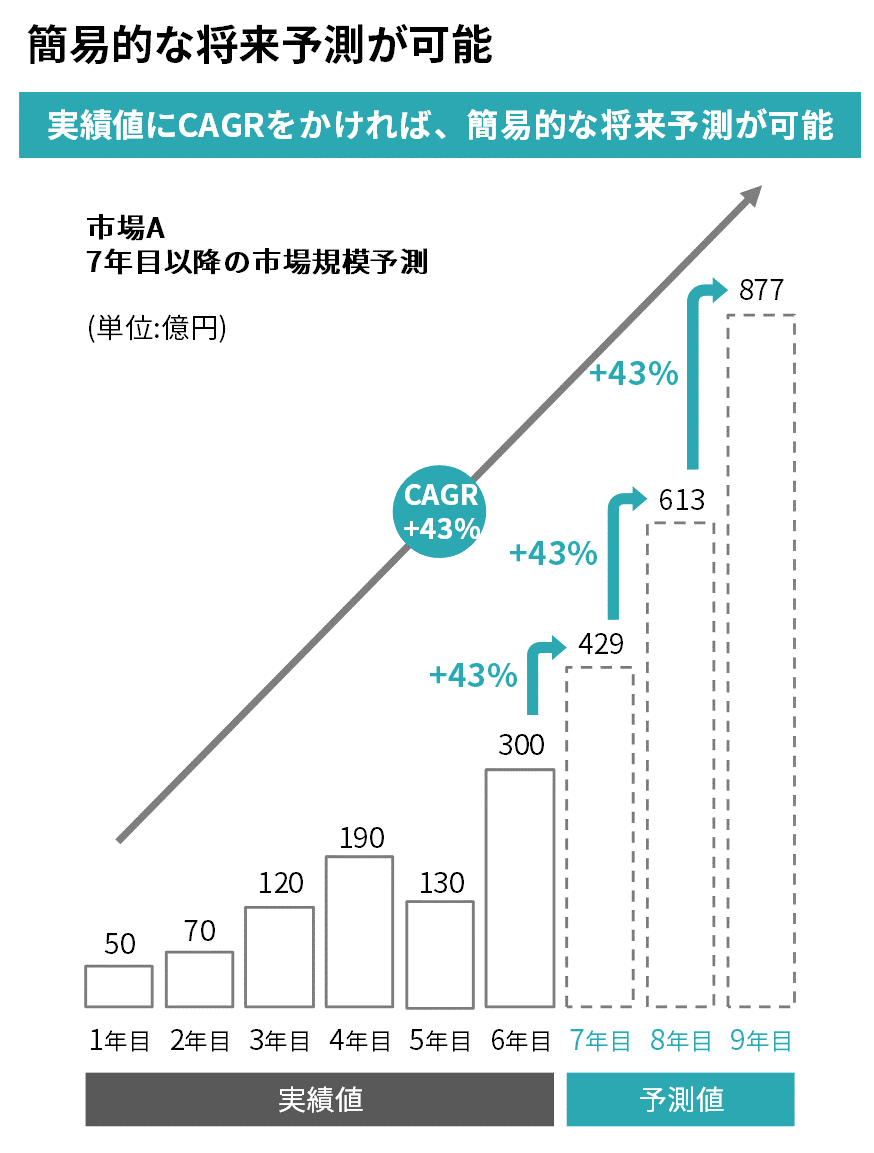

②簡易的な将来予測が可能

事業計画をつくるときなど、将来の予測が必要となる場面があります。

そんなときにもCAGRが役に立ちます。

たとえば図のようにCAGR43%で成長している市場の場合、最新の実績値300に43%をかけることで、次の年が429、その次の年が613、というように簡易的な予測ができます。

一方でCAGRではなく前年比の成長率を使うと、一時的な市場規模の縮小や拡大の影響を受けてしまい、中長期的な市場のトレンドを捉えることができません。

ただし前年比もCAGRも、どちらも過去のデータをもとに、その成長率が将来も続くという仮定に基づいているので、「ないよりはあった方がマシ」という程度の簡易的な予測である点に注意してください。

ちなみに今回は「数年間のデータの年平均」を解説してきましたが、CAGRは「数か月のデータの月平均」や「数日間のデータの日平均」といったケースにも同じように使えます。