財務諸表(PL・BS・CS)について、難しい言葉は使わずにざっくり解説します。

「なぜ利益が増えないの?」「資金繰りに問題はないの?」といったことを数字で理解するために、財務諸表の基本を押さえることは大切なことです。

財務諸表が読めるようになると、会社のお金の動きが分かるようになります。

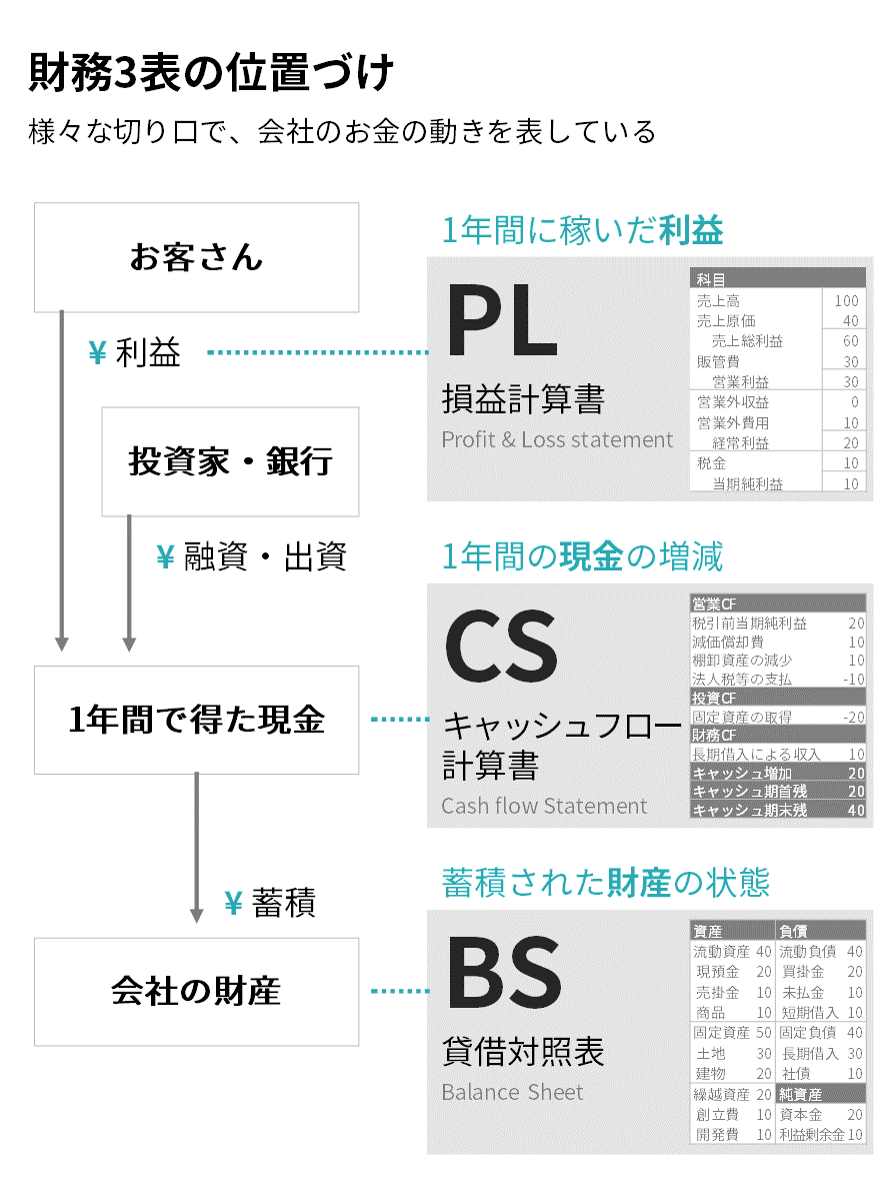

財務諸表からお金の動きがわかる

財務諸表は、会社のお金の動きを表した様々な書類の総称です。

その中でもメジャーな財務諸表が3つあります。

1年間の利益を表した「PL」と、 1年間の現金の増減を表した「CS」、これまで蓄積された財産の状態を表した「BS」です。

これら3つをあわせて財務3表と呼びます。

(画像をクリックして拡大)

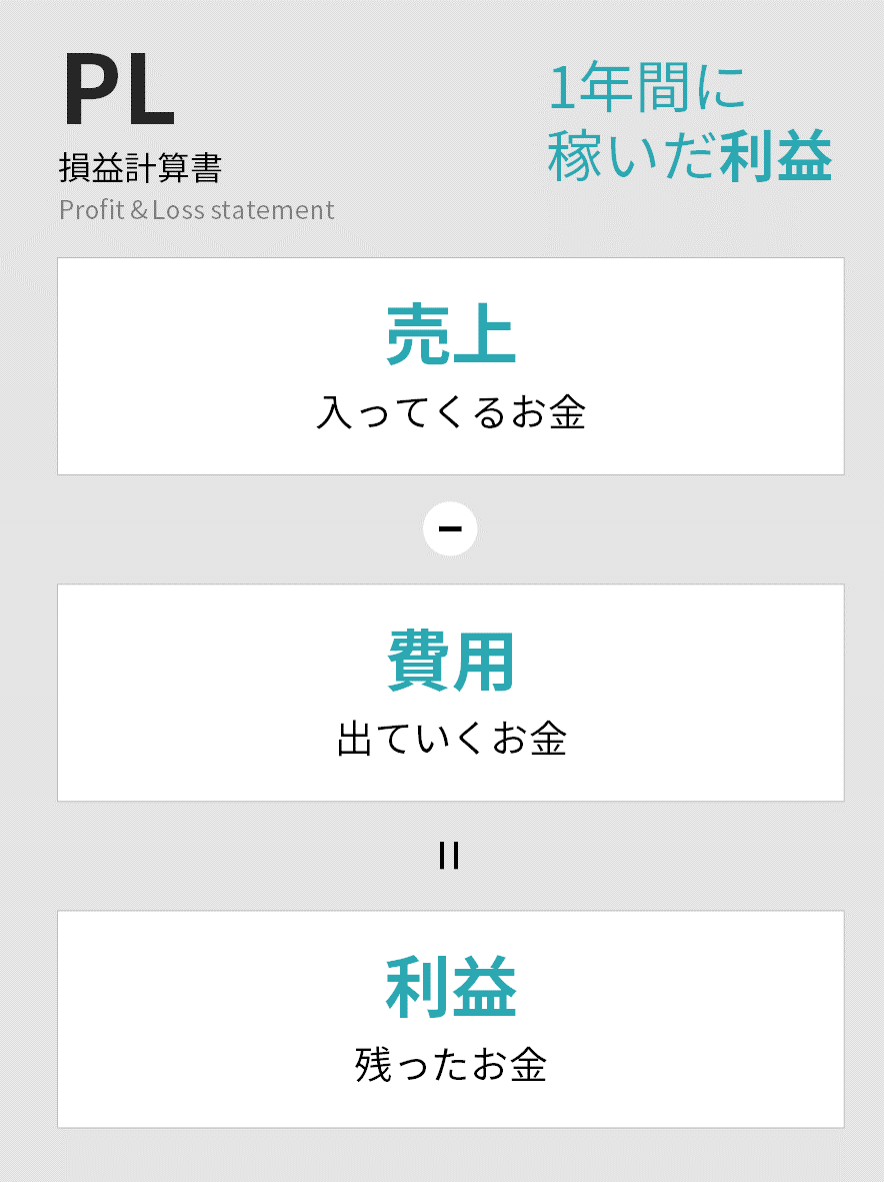

PL(損益計算書)とは?

1年間に稼いだ「利益」を表します。

Profit & Loss statementの略称で、P/Lとも表記されます。

日本語では損益計算書といいます。

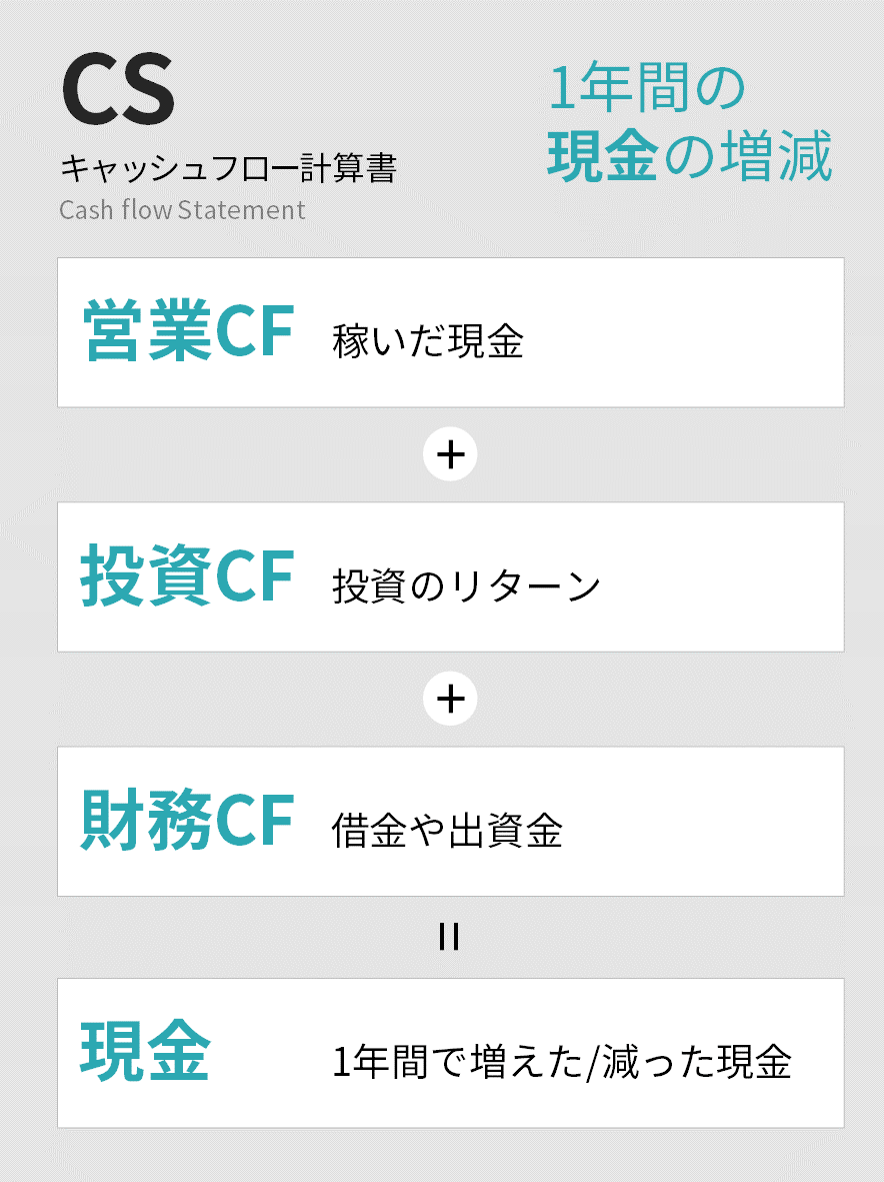

CS(キャッシュフロー計算書)とは?

1年間の「現金」の増減を表します。キャッシュとは現金のことです。

事業を通じて稼いだ現金と、それ以外の借金などをあわせて、“いま手持ちの現金がどれほどあるのか?”が分かります。

CSは、Cash flow Statementの略称で、C/SやCFなどとも表記されます。

日本語ではキャッシュフロー計算書といいます。

※1年間の利益と1年間の現金は何が違うの?と思った方は、利益と現金(キャッシュ)の違いをご覧ください。

BS(貸借対照表)とは?

これまで蓄積された財産の状態を表します。

具体的には “現金や借金がいくらあるか?”といったお金の状態に加えて、“商品在庫や土地・建物がどれだけあるか?”といったお金以外の財産についても分かります。

BSは、Balance Sheetの略称で、B/Sとも表記されます。 日本語では貸借対照表といいます。

PL・BS・CSの概要

財務諸表は、投資家や銀行など外部の関係者が、会社のお金の状態を把握するために作られています。

そのためフォーマットがバラバラだと状況を把握しにくいので、それぞれの財務諸表で書くことは法律で決められています。

PL (損益計算書) に書くこと

売上と費用、そして利益の金額を記載します。

実際のPLはもう少し複雑で、本業で稼いだ利益、本業以外で稼いだ利益、特別に発生した利益など、利益の種類によって何段階かに分けて表します。

BS (貸借対照表) に書くこと

これまで蓄積された財産の状態を「資産」「負債」「純資産」という3つの分類で記載します。

資産

会社で集めた“お金の使いみち”が記載されています。

たとえば、商品の在庫、建物などです。また、現金も資産に記載します。資産の中身を見ることで、お金をどのような形でいくら持っているのかが分かります。

負債

“他人から集めたお金”が記載されています。つまり借金です。銀行からの借金の金額などが記載されます。

純資産

資本金などの“自分の会社で集めたお金”が記載されています。これまで蓄積してきた利益も純資産に記載されています。

CS (キャッシュフロー計算書) に書くこと

現金の動きを、「営業CF (営業キャッシュフロー)」「投資CF (投資キャッシュフロー)」「財務CF (財務キャッシュフロー)」という3つの分類で記載します。

営業CF

事業で稼いだ利益のうち、現金の動きのみを計算します。

※利益と現金は必ずしも一致しません。詳しくは利益と現金(キャッシュ)の違いをご覧ください。

投資CF

土地や設備を売ったお金が記載されます。反対に、設備に投資をした場合は現金が減るので投資CFがマイナスになります。

投資のための現金の動きを表しているので「投資CF」といいます。

財務CF

借金や出資金として手に入れたお金が記載されます。借金をした場合は現金が増えるので財務CFがプラスになり、借金を返済したらマイナスになります。

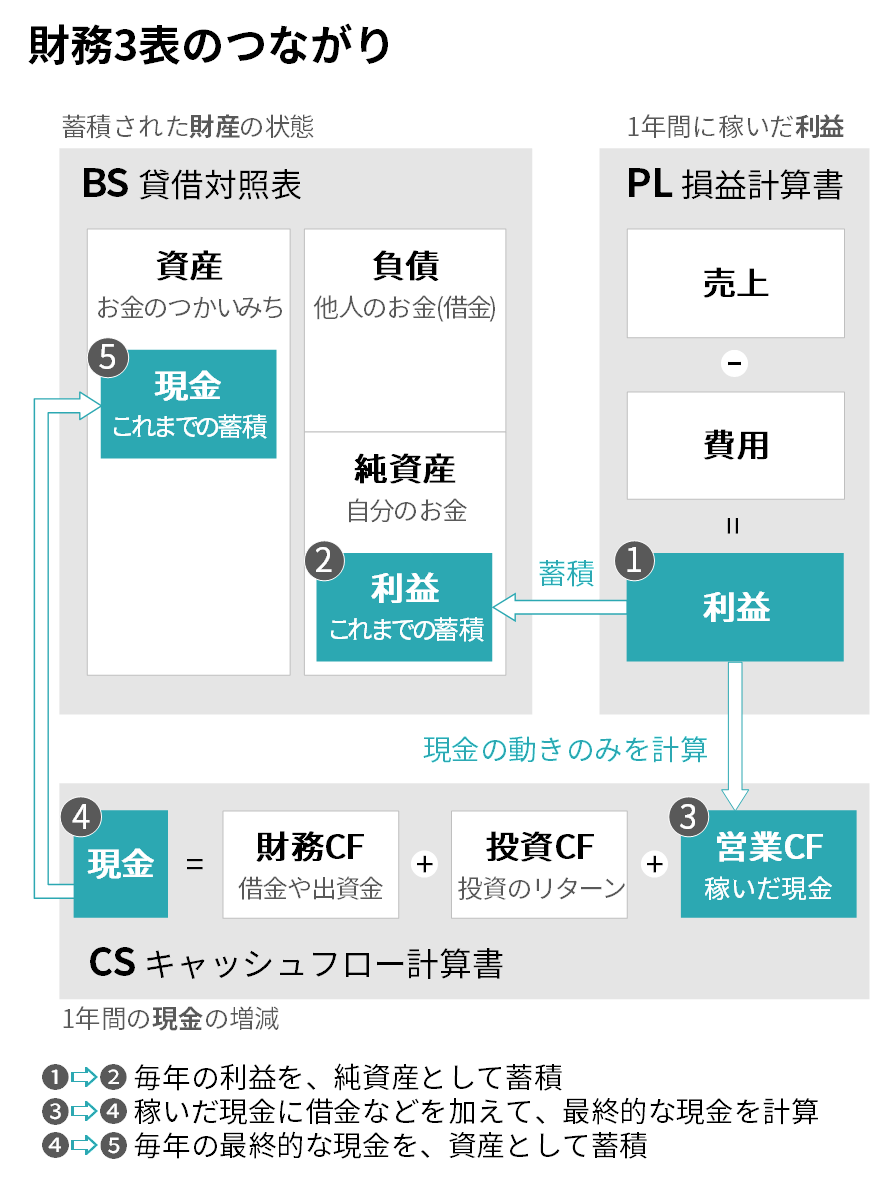

PL・BS・CSのつながり

毎年の利益はPLに記載されており、これまでの利益が蓄積されたものが、BSの純資産に記載されます。(図 ❶→❷)

またPLに記載されている利益から、現金の動きのみを計算したものがCSの営業CFです。(図 ❶→❸)

さらに投資のリターンや借金を加えて、最終的に手元に残る現金が、BSの資産に記載されます。(図 ❹→❺)

※財務3表のつながりについては、こちらの書籍に詳しく記載されています。

國貞克則『財務3表一体理解法』(2016/10)

利益と現金(キャッシュ)の違い

ここまでの説明では、PL=1年間に稼いだ利益、CS=1年間に増えた現金と説明してきました。

つまり、利益と現金はちがうものです。

黒字企業でも、現金が足りずに倒産するケースがあります。利益が出ているからといって資金繰りも安心できる、とは限らないのです。

では利益と現金(キャッシュ)は何が違うのでしょうか。

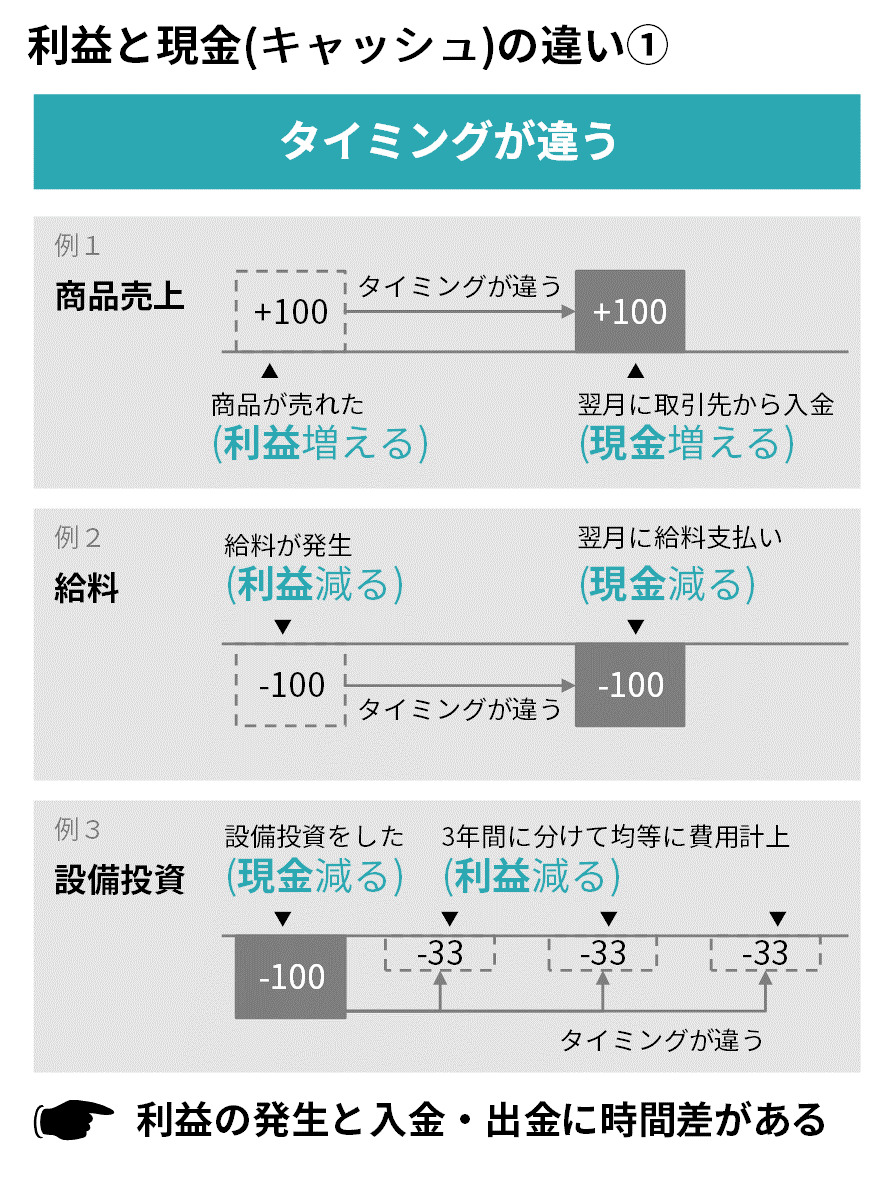

タイミングが違う

売上や費用や利益は、発生したタイミングで計上されます。

しかし実際にお金が出たり入ったりするのは1ヶ月後だったりします。

そのため、発生したタイミングで計上される利益と、実際に入金・出金される現金には時間差があるのです。

たとえば、3月分の給料は、3月の人件費として計上されますよね。

なので3月の利益もその分だけ減ります。

しかし実際に給料を支払うのは翌月末(4月末)になることが多いので、「現金」が減るのは4月末になります。

そのため3月末締めの決算では、利益と現金がズレた状態になります。

対象範囲が違う

利益には、借金や投資家からの出資金が含まれていません。

そのため、たとえば借金をすれば現金は増えますが、利益は増えません。

このように、利益として計上される範囲と、現金が増えたり減ったりする範囲には違いがあります。

キャッシュフロー経営の重要性

PLで表されている利益と、実際の現金が一致しないということは、PLだけを見ても資金繰りの状況が正確に分からないということです。

そのため資金繰りが不安な場合には、CS(キャッシュフロー計算書)を作って、現金の入金・出金を管理する「キャッシュフロー経営」に取り組む必要があります。

財務諸表はPL・BS・CSだけではない

ここまで、財務諸表は「会社のお金の動きを表した様々な書類の総称」であり、そのなかでもPL・BS・CSが財務3表と呼ばれることを説明してきました。

しかし財務諸表には他にも種類があります。

会社のお金の動きをもっと細かく知りたい場合は、これらの補足資料を見ることで細かな数字の動きが分かります。

財務3表以外の財務諸表

株主資本等変動計算書

BSの「純資産」を詳しく補足するために作成されます。

たとえば増資によって純資産がいくら増えたのか、配当によって純資産がいくら減ったのか、といったことが分かります。

利益処分計算書

株主総会で決められた利益処分の内容が記載されています。

利益処分とは、利益を会社に貯めておくか?役員のボーナスや株主への配当に回すか?といった内容です。

包括利益計算書

PLの利益に、為替レートや株価の変動で得た利益・損失を含めた、最終的な利益が記載されています。

附属明細表

財務3表を詳しく補足するために作成されます。

例えば、BSに記載されている借金をどの銀行からいくら借りているか?PLに記載されている一般管理費の内訳は?などが分かります。

財務諸表以外の重要書類

ここまで説明した財務諸表の他にも、会社のお金の動きを表した書類があります。

決算のときに株主などへ事業の状況を報告する「事業報告書」や、日々のお金の動きを記録する「会計帳簿」などです。

事業報告書(営業報告書)

決算期ごとに、株主へ会社の状況を説明するための報告書です。

財務諸表では、網羅的に数字が並びますが、事業報告書では重要なポイントに絞って文章を交えながら説明されています。

事業報告書の内容(例)

- 業績ハイライト (売上・利益の推移など)

- 役員の紹介や辞任・解任

- 営業所や工場、従業員の状況

- 借金をしている銀行や借金の金額

- 経営課題や対応方針

なお事業報告書は、2006年の法改正までは「営業報告書」と呼ばれていました。

ですので事業報告書と営業報告書は同じものです。

会計帳簿

全ての取引を記録した書類です。

財務諸表では「一定期間にお金がいくら増えたか?(減ったか?)」の大枠はつかめますが、具体的な取引の中身までは分かりません。

また決算期ごとに作成するので、リアルタイムにお金の増減を知ることができません。

一方の会計帳簿では「それぞれの取引ごとに、お金がいくら増えたか?(減ったか?) 」がタイムリーに分かります。

主な会計帳簿は3つです。

仕訳帳

全ての取引を日々記録していくものです。

簿記のルールに沿って、発生した取引と金額を「現金」「売上」「給料手当」などの科目に分類していきます。

取引を科目で分類することを、仕訳(しわけ)といいます。

出来上がった仕訳帳は、日付順に全ての取引が並んだ書類となります。

これだけを見ても、会社のお金の状態を把握することは難しいため、財務分析などでは使うことはありません。あくまで記録のための書類です。

総勘定元帳

総勘定元帳とは、仕訳を行った取引を科目ごとに分類したものです。

仕訳帳の情報を転記して作ります。

総勘定元帳では、現金がどれだけ動いたのか?売上はどうか?などが取引ごとに分かります。

財務分析では、取引先別の毎月の仕入高など、細かな分析をするときに使います。

試算表

総勘定元帳の取引を勘定科目ごとに集計したものです。

決算のタイミングで、総勘定元帳をもとに作ります。

試算表をもとに、PLやBSが作られます。

財務諸表のまとめ

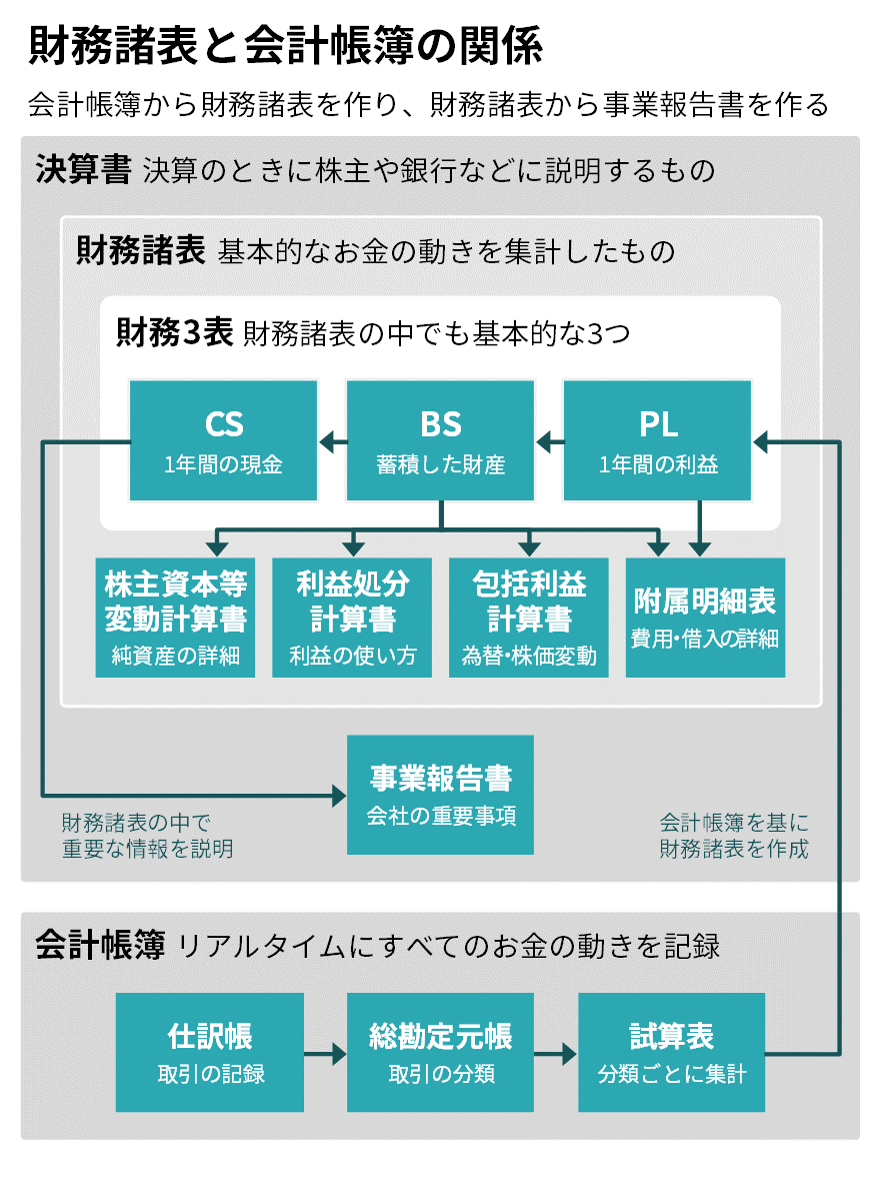

最後に、ここまで説明してきた書類の関係について説明します。

作られる順番

- 日々の取引が会計帳簿として記録される

(記録→分類→集計) - 会計帳簿から財務諸表が作られる

(PLを作成→PLの結果をBSに追加→PLとBSからCSを作成) - PLやBSには附属明細表などの補足資料がつく

- 財務諸表の中で、重要な情報が事業報告書としてまとめられる

このうち、財務諸表(2~3)と事業報告書(4)をひっくるめて「決算書」と呼びます。

分析する順番

会社の状態を分析するときには、作られる順番とは逆の順番に見ていきます。

具体的には、以下のステップが一般的な分析の流れです。

- 事業報告書を読んで会社の重要な情報をざっくり把握する

- 財務3表の数字を使ってお金の動きを分析する

- (必要に応じて) 附属明細表などの補足資料で財務3表の中身を詳しく見る

- (必要に応じて) 会計帳簿の総勘定元帳を使って取引ごとに集計する

なお、上場企業の場合は決算書が公開されていますが、会計帳簿は一般的に公開されません。

また、非上場の会社や中小企業はすべての書類が非公開です。そして事業報告書を作っていない場合が多いです。

財務諸表や会計帳簿を正しく読み解くことができれば、「なぜ利益が出ないのか?」「資金繰りに問題はないか?」といったことが分かるようになります。

ぜひチャレンジしてみてください。